为完善债券净价交易,准确反映银行间债券市场债券收益变动水平,促进我国债券收益率曲线的合理形成,充分发挥银行间债券市场的资金价格发现功能,在有关系统采用统一的债券收益率计算方法测算债券收益。以下公式是在中国债券信息网统一公布的。

一、适用范围

银行间债券市场的债券收益率采用债券到期收益率,其计算方法适用于银行间债券市场报价系统、商业银行柜台债券交易系统、公开市场业务交易系统和中国人民银行债券发行系统。

二、债券收益率的计算公式

(一)对处于最后付息周期的附息债券(包括固定利率债券和浮动利率债券)、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率采取单利计算。计算公式为:

Y = [(FV - PV) / PV] /(D/365)

式中:y为到期收益率;

PV为债券全价(包括成交价格和应计利息,下同);

D为债券交割日至债券兑付日的实际天数;

FV为到期本息和,其中:贴现债券FV=100,到期一次还本付息债券FV=M+N×C,附息债券FV=M+C/f;

M为债券面值; N为债券偿还期限(年);

C为债券票面年利息; f为债券每年的利息支付频率。

(二)剩余流通期限在一年以上的到期一次还本付息债券的到期收益率采取复利计算。计算公式为:

Y = [(M + N*C) / PV] ^ (1 / L) –1

式中:y为到期收益率;

PV为债券全价; C为债券票面年利息;

N为债券偿还期限(年)(向上取整数,例:某只债券的剩余流通期限为5.2年,那么N的取值为6;某只债券的剩余流通期限为5.8年,那么N的取值为6);

M为债券面值;

L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。

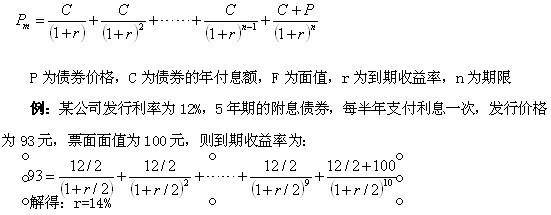

(三)不处于最后付息周期的固定利率附息债券和浮动利率债券的到期收益率采取复利计算。计算公式为:

PV =∑(C/f)/[(1+y/f)^(w+i)] + M/[(1+y/f)^(w+n-1)]

式中:y为到期收益率;

PV为债券全价; f为债券每年的利息支付频率;

W=D/(365÷f); M为债券面值;

D为从债券交割日距下一次付息日的实际天数;

n为剩余的付息次数,n-1为剩余的付息周期数;

C 为当期债券票面年利息,在计算浮动利率债券时,每期需要根据参数C的变化对公式进行调整。

注:浮动利率债券的收益率是按当期收益计算的到期收益率,它更侧重于对即期收益水平的反映