= (年末流通市值 + 非流通股份占净资产的金额 + 长期负债合计 +短期负债合计)/年末总资产

其中:

年末流通市值 = A 股流通市值 + B 股流通市值 + H股流通市值+ 其他外资股流通市值

非流通股份占净资产的金额 = 每股净资产 ×非流通股份数

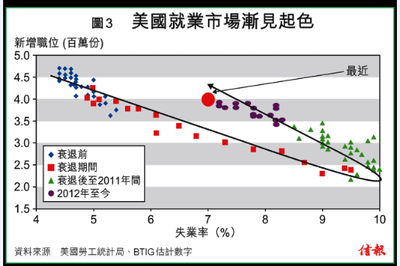

JohnMauldin:盈利可待否极泰来Crest Research创办人伊斯特林(EdEasterling)与笔者份属好友,十多年来就标普指数成分股盈利交换意见、互通有无,已成了老习惯。在笔者心目中,这位数据专家的公司网站(www.crestmontresearch.com)更堪称全球首屈一指的相关研究数据网址。本栏今期论及今年的标指盈利向好的展望,亦受他传来的参考数据所启发。一如既往,标普指数每年年初发布其每股盈利预测更新数字,2014年的盈利预测中,「汇报」盈利("As Reported"earnings)为向税局递交的盈利数字,亦即一般视为的实质盈利。「营运盈利」(Operatingearnings)则为企业向外发放的主要信息,其中撇除各项一次性开销,以及其他管理层不愿多提的杂项支出。笔者把「营运盈利」称为「EBIH盈利」;EBIH亦即「扣除利息及其他『水分』前」(Earningsbefore Interest and Hype)的英文缩写。至于2014年的预计「汇报盈利」,2013年12月底为106美元,至今已升至119.7美元,上调幅度达13%;较2013年的盈利估计数字(99.42美元)高出20%。由于2013年已告一段落,最终只须略作调整。标普指数高级指数分析员西尔弗布拉特(HowardSilverblatt)表示,调整盈利预测是因经济前景已见改善,即使把会计变更等技术因素计算在内,对数据结果亦应不会有显著的影响。盈喜表象背后如【表1】所示,视乎所依据的是表中哪一组盈利数字,若其中预测无误,则2014年底的市盈率可望在15倍左右,既低于长期平均线,也远低于目前水平。无论如何,这只能算是对前景看好的预测。伊斯特林在给笔者的电邮中指出:「2015年的预测数字还有一个月左右才会发表;假如到时的预测盈利增幅超过15%,每股盈利就会升至138美元,2015年预测市盈率就会跌至13倍,远低于席勒经周期调整往绩市盈率20年平均值的26.6倍。」假使13倍市盈率的预测果然应验,在标普指数官方网站公开刊登此一预测数字,则必令各地「好友」摩拳擦掌,笔者就更会近乎「义无反顾」,对后市一面倒看好。究竟投资者应否对后市如此乐观?依笔者看,若基于当前标指价格计算,真有13倍市盈率,则标指年内再升30%,实在不足为奇。此外,各地市场对后市亦抱类似观感;日复一日,以至周复一周,大市近期走势亦迭创新高。正如【图1】显示,市况波动程度亦已回复至金融危机前的水平。此等消息通常揭示实质经济的整体繁荣景象,本应值得庆幸,但其实股价未必反映实况,而分析员对盈利的期望,亦往往有夸大之嫌。「周期调整」玄机若从长期估值及市场行为着眼,近年来股市估值一直居高不下,市况波幅轻微,加上实质盈利增长弱势持续,更在在证明是长期回报欠佳,而市况不稳的预兆。自2012年1月1日至2014年1月17日,标普指数扣除股息回报率为32%;期间实质盈利增长低于8%,而12个月往绩市盈率则由12.8倍大增至17.3倍,增幅近30%。因此,即使实质盈利增长迟缓,美国股市近期仍受市盈率倍数升势带动而上扬。虽然自从笔者去年8月深入探讨美国股市估值、市盈率倍数,以及企业盈利以来,由市盈率升势带动升市远高于盈利带动升市的现象,足以显示股市增长动力源自乐观情绪,而非基本因素。当然,要在关键时刻对长期回报前景作出预测,单靠12个月往绩市盈率难免产生误差。举例来说,环球金融危机导致实质盈利大跌,以至标普指数历史市盈率倍数在2009年3月失控飙升。因此,虽然往绩市盈率可用以理解市场过往表现,但要计算未来预期回报的合理幅度,就远不如席勒市盈率。正如去年8月笔者为文阐释,当席勒市盈率为24倍之际,当前估值历史上已证明对预测长期回报极为有效。席勒在其2005年的著作《非理性亢奋》(IrrationalExuberance)中指出,利用席勒市盈率「证实长线投资者(投资期超过十年)在投资初段当股价相对于盈利属偏低之际入市,确实获益显著。个别长线投资者应在席勒市盈率偏高时减持股票……而在相关市盈率偏低时把握入市机会」。若把【图2】与较常用的12个月往绩市盈率作一比较,即可见席勒市盈率的计量方法,亦即把市场现价除以近十年来经通胀调整的平均盈利,基本上能把各时期的数据顺滑化,避免错误信号。历史上,有关市盈率平均升至29倍左右就会见顶,大市继而大幅下挫(撇除科网股爆破则在平均26倍左右);跌至在5、6倍左右即见底。目前席勒市盈率正处25.4倍水平,显示市场估值已严重偏高。近几年来在缺乏盈利增长情况下,市盈率倍数增幅加快,显示市场已严重超买。席勒市盈率现时仅略低于2007年10月市场高峰时期27倍的水平,亦与1929年股灾前夕的水平相若。虽然席勒市盈率仍远低于2000年3月的超高水平(43倍),但正如当年大市受到科网股形势大好的甜言蜜语蒙蔽,而被推向无以为继的水平,目前市况亦受制于联储局的口术。现时大市对联储局政策盲从附和的程度,已足可与1999年市场一窝蜂吹捧科网股的热潮相提并论。以史为鉴启示虽然目前由政策带动的市场走势何时告终,实在难以准确预测,但从历史经验可以预计,长期熊市终会跌至市盈率介乎5至10倍的低位,真正为投资者带来捡便宜货的大好机会。其中技术细节也许听来乏味,但总而言之,标指最终恐怕不会仅仅微跌两至三成。根据以往惯例,市场从顶峰滑落至谷底,跌幅将超过五成,而10年期每年平均回报则有望跌至-6.1%【表2】。如此跌幅或会与美国(上世纪30年代)及日本(1989年以来)两国去杠杆化时期相差无几。无论如何,市场最终难免惨淡收场。毕竟在目前的经济环境中,股市风险过高不仅有碍投资回报,甚至令投资者损失惨重。不过,危中有机,投资者正好顺势检视投资组合,沽出部分投资套利,同时清理其中为求增长而衍生的风险因素,从而分散投资风险。投资两手准备据坊间传闻,不独候任联储局主席耶伦(JanetYellen)所关注的失业数字有所改善,就连吾友兼环球股票交易及基金服务公司BTIG首席环球策略师格林豪斯(DanGreenhaus)亦在其网站发表观察心得:「当前至关重要的图表,正是耶伦所关注的焦点。【图3】显示经济衰退前后美国失业率与新增职位之间的关系:横轴为失业率,纵轴为新增职位数字;图中显示两者在经济步入以至摆脱衰退时期的关系。「美国经济复苏虽然进度缓慢,但步履沉稳,正逐渐回复到『正常化』状态,以至在新增职位渐次增加的同时,失业率亦持续下降。在衰退降临之前,美国新增职位达400万份,失业率约为5%。目前的新增职位数目维持不变,而失业率则为6.7%。但仅于数月之前,在新增职位几近400万份的同时,失业率却高达7.8%。「上述经济正常化趋势不但是好消息,更是劳工市场渐趋复元的迹象。耶伦对此现象自然密切注视。」虽然大市看似风平浪静,但上述相关数据在在显示,投资者今后宜审慎行事;也许在适当时候放慢脚步,甚至步步为营。无论如何,读者切记紧贴市场动向,伺机而动方为上策。笔者不得不在此声明,任何预测均难言十拿九稳,本栏对后市的展望自然也不例外。走笔至此,2014年经济预测虽已着墨不少,但展望世界各地市况,则留待下周再续。对于预测未来,即使日常小事,笔者向来自认敝乡;惟有套一句法律界中人的口头禅,正所谓「有欠准绳,无改信念」。

美股评论:真正精明的选时操作

2013年11月05日导读:MarketWatch专栏作家亚兰兹(BrettArends)撰文指出,其实,如果真正着眼于长期,依靠一些坚实的估值指标,投资者还是可以进行选时操作的,而且有很大可能性击败大盘。

以下即亚兰兹的评论文章全文:

想要“选时操作”或谓“波段操作”,即试图在市场上涨之前进入,在下跌之前退出的理念,其名声可是够狼藉的。

指数化投资理论重镇埃利斯(CharlesEllis)许多年前就说过,波段操作“是一个邪恶的理念——不要去尝试,永远不要”。

依传统的智慧看来,试图去在市场上选定特定的时间点,这样的想法本身就存在缺陷。专家们指出,股市是“随机游走”的。没有人能够预测市场的下一个动作,因此想要进行这样的尝试只能是徒然浪费金钱。我们的长期利得当中,很大一部分都是来自少数大规模上涨的交易日,而后者其实根本是不可预计的——如果在这样的交易日到来的时候,你恰好置身市场之外,那么显然会因此损失掉很多利润。

很多资产经理人都会向自己的客户兜售这样的观点。从他们的立场说来,这样的理念有一个额外的好处——这可以帮助确保客户始终全额投资,而这种做法就意味着这些资产会产生出更多的费用收入。

可是,这种观点是否正确呢?

答案是:不。

不错,那些试图进行选时操作的人,大多数最终都吃了亏——他们的买进和卖出时机都很糟糕。问题在于,这不见得就是理念本身的错。

恰恰相反,历史记录告诉我们,基于市场基本面的真正“精明的”选时操作,恰恰是击败大盘,获得超过平均水准的长期回报的靠谱方法。

那么,到底怎样才是精明的?简而言之,就是基于长期的选时,而这一策略的基础其实是一些坚实可靠的估值标准。

这和短期交易无关。这绝不意味着周三卖出股票,同时计划着下周一买回来。同样,这也和诸如“头肩顶”或者“布林带”之类令人闻之头大的技术分析无关。

相反,这其实非常简单,只是在股票相对于基本面显得昂贵的时候减轻投资力度,而且将降低之后的比重一直保持下去,直至股票价格显得低廉——如果需要的话,可以一直保持很多年。反过来,在增大比重之后,只要需要的话,也可以一直保持很多年。

“随机”回报谎言

在长达一个世纪的时间当中,这些相关技术都是发挥了效力的,而且表现不错。当然,没有谁能够保证它们能够永远有效,但是至少从目前掌握的情况看来,继续有效的成算还是很大的。

首先,还是让我们来戳破股市回报完全是“随机”产物的谎言吧。这种谎言说,股市总是一些年头上涨,另外一些年头下跌,虽然整体是上涨的趋势,但是眼下要发生什么,谁也无法预测。

纽约大学斯特恩商学院提供的长期数据显示,1920年代晚期至今,如果计入股息再投资,以美国市值最大500家公司股票编制的指数年平均回报率大约是9.3%。

这听起来已经非常不错了,资产经理人们也总是这样和自己的客户说的。可是,这里却隐藏着两件不可告人的事情。

第一,这个数字没有根据通货膨胀进行过调整,这就等于说,以真实购买力计算,你每年的收入都应该减掉那么几个百分点。第二,这些回报并不是“随机”到来的。事实上,回报是呈现一种长波形态——牛市之后是熊市,熊市之后是新牛市,并不是随机的。

我将斯特恩商学院的数字和美国劳工部的数字结合起来,剥去股市回报当中隐藏的通货膨胀,找出“真实”回报——以实际购买力计算的回报。这其实才是真正有意义的数字。然后,我以十年为周期对这些数字进行观察分析,之所以要这样做,是因为作为散户投资者,而不是华尔街的交易者,我们原本也应该着眼于中期到长期来积累我们的财富。

我们可以从附图当中看到计算的结果。

这些结果并不是随机的,一看就不随机。波峰和波谷显而易见,就像日落海滩的真正海浪一样清楚。

如果你是1940年代或者1950年代早期入场的,你将获得非常可观的回报,因为你恰好赶上了战后的大繁荣。

如果你是在1970年代晚期到1990年代早期入场的,你也一样可以获得非常可观的回报,因为市场从1982年到1999年又是一波大繁荣。

那么其他时间呢?

只能说,呵呵。

如果你正好是在1920年代晚期、1930年代晚期,或者是1963年至1973年之间入市,那确实是很不幸。你所获得的回报数字将非常可怕。在很多情况下,如果再考虑到通货膨胀,你的股票投资实际上是赔钱的。

不是一年两年的赔钱,而是一赔十年。

我们可以看到,尽管1920年代晚期至今,在每一个十年段当中,美国股市扣除通货膨胀之后的真实年平均回报率为6.4%左右,但是在四分之一左右的时间当中,这一数字其实是低于1.3%的——我之所以要提到1.3%,是因为抗通胀国债目前能够担保获得的长期“真实”回报就是这么多。当我们再将税务和投资成本等因素纳入考虑,那么大多数投资者所获得的真实回报甚至还要更低。

只要你坚持五年到十年的时间,指数总归不会让你赔钱的——这样的说法是不是听起来很耳熟?但,那是错的。

此外,必须指出的是,这些十年数据还没有考虑到无所不在的波动的问题。如果有人在1928年入场,坚持投资十年,那么扣除掉通货膨胀之后,这十年的真是回报率每年平均只有0.25%。由于这段时间当中包含了现代史上最可怕的1929年至1932年大崩盘行情,能有这么多就算运气了。

可是,如果他还失去了工作,甚至只是失去了一些勇气(这太可以理解了),因此而在低迷时期卖出了部分持股,那么他最终所得到的,就连0.25%也没有了。十有八九,他是赔钱的。

那些跟着感觉走的人总是说,这些长期糟糕表现本质上也没什么,也不会让我们付出什么成本。“坚持和等待就好。”他们说,“下一次牛市会让一切改变。不要试图推测行情发生的时间。”简直是荒唐至极。你在股票投资当中一无所获,其实也就意味着你失去了投资债券或者其他资产可能获得的回报。

在熊市当中等待,成本是非常巨大的。当我们将费用、税负、波动,乃至于可能在他处获利的机会成本都综合起来,真是痛何如哉。

判断错误时机

一些人或许会说,我明白了,如果我在错误的时间点上投资股市,那么我可能会长达十年都走背运。可是,我怎么能够知道时间正确不正确?如果我真的能够知道哪些时机是错误的,那我就发达了。

你猜怎样?你或许真的能够判断出来。

我之所以说“或许”,是因为谦逊乃投资第一美德,我们永远不可能确知未来会发生什么。我们只能以经验为导引,运用我们的才智,同时相信最大的可能性。

我们有三个指标,在判断某一时间点是否合适的美股长期投资机会上历史表现记录非常出色。有些指标甚至从维多利亚时代就在发挥功效了——尽管对于第一次世界大战之前的历史数据,我个人是持怀疑态度的,不过无论如何,1920年代以来,它们的表现确实是不错的。

[page title= subtitle=]

这三者就是周期调整市盈率、周期调整股价净值比,以及Q比率。其中有两个,即周期调整市盈率和Q比率,我们很方便就可以了解到。

周期调整市盈率

周期调整市盈率得享大名,主要应该归功于耶鲁大学金融学教授席勒(RobertShiller),他在预测了2000年开始的大熊市的著名的《非理性繁荣》(IrrationalExuberance)一书当中对此曾经多有涉及。有人因此也将其称作是席勒市盈率。席勒能够获得诺贝尔经济学奖,这一研究也出力不小。

这一指标并不像普通的市盈率那样,将当前股价拿来和今年或者去年的盈利进行比较,而是把过去十年根据通货膨胀调整之后的市盈率拿来做对象。这样做的好处是可以避免短期利润波动造成的不必要影响。历史角度看来,标准普尔500指数的长期平均周期调整市盈率应该是在16左右。当股价跌至这水平以下,从长期角度说来,就意味着出现了一个很好的入场机会——在股价低廉时入场的投资者会获得巨大的回报。反过来,如果席勒市盈率高于16,那么股市作为投资对象就不那么值得考虑了,因为接下来的时期当中,其回报往往是平庸甚至糟糕的。

比如,Cambria Investments的法博(MebaneFaber)最近就在一次研究当中发现,从1881年到2011年,如果你在席勒市盈率低于5的时候——非常罕见——入场,那么之后的五年当中,哪怕扣除通货膨胀因素的影响,你所获得的年平均回报率也能够达到22%之多。这样你肯定发财了。

如果你在席勒市盈率位于5到10之间时入场,你未来五年的年平均回报率为13%。

反过来,如果你在席勒市盈率超过20时入场,你的年平均回报率将只有5%,而如果你在25以上入场,扣除通货膨胀因素之后,你实际上是亏损的。

这样的关联不可谓不密切。比如说,在股市投资的两个黄金时间段,席勒市盈率都是很低的。1940年代到1950年代早期,以及1970年代晚期到1990年代早期,这一指标的平均水平只有12。相反,在1930年代晚期和1960年代晚期,这一指标都涨到了20以上。在1990年代晚期,大多数人都在高唱着股票是“长线法宝”的福音时,席勒市盈率已经超过了40,没有比这更明显的警告了。

资产管理公司AQR Capital的创始人之一,本时代最出色的市场分析师之一阿斯内斯(CliffordAsness)也研究过席勒市盈率作为预测工具的表现。他的结论是,历史角度说来,在席勒市盈率较高时入场,未来十年的回报率往往较低。这样的结果称不上完美,但是现实世界当中,一切原本都只是可能性,而这样的可能性已经非常值得我们注意了。他去年在一份季度报告当中告诫自己的客户:“当席勒市盈率开始上涨,未来十年的平均表现预期便开始明显下滑。”

毋庸赘言,这一指标也并非完美无瑕。比如在1970年代中期,它可能会让我们提早入场,而在1990年代中期又可能让我们提早退场。不过整体而言,如果有人利用这一指标来配置自己的股票投资,那么几十年下来,确实是能够超越大盘的。

Q比率

同样的描述其实也适用于Q比率。这一比率最初是另外一位诺贝尔经济学奖得主托宾(JamesTobin)开发出来的。这一指标将美国企业股票的总价值和其重置全部资产的成本进行比较。在1999年至2000年,当席勒使用周期调整市盈率预测到股市要出大问题的时候,英国投资顾问史密瑟斯(AndrewSmithers)和伦敦大学金融学教授赖特(StephenWright)则依靠Q比率得出了同样的结论。他们将自己的结论写入了《华尔街价值投资》(Valuing WallStreet)一书当中。

事实上,Q比率和周期调整市盈率彼此的关联也很密切。两者往往会在相同的时间同涨同跌。在联储每季度的美国经济资金流动报告当中,我们可以查到Q比率。

Q比率的历史长期平均水平为0.6至0.7,意味着美国股市的规模整体而言,大多数时候应该相当于全部企业资产重置成本的60%到70%。

现在,席勒市盈率和Q比率都告诉我们,股价已经超过了长期平均水平,具体而言,席勒市盈率是25,而Q比率是0.96。这就意味着,投资者必须保持高度警惕。当然,同时我们也必须知道,价格的变化也可能会需要多年的时间,市场在下跌之前还可能继续上涨相当的幅度。(子衿)

美国130年周期性调整市盈率CAPE图:Shiller PE Ratio

2013-11-1613:59作者:干货先生来源:http://zhushi.sinaapp.com/?p=869摘要: Shiller PE Ratio是RobertShiller针对标普500指数制作的,由前10年通涨调整后的平均收益得出,是一种周期性调整市盈率(CAPERatio)。市盈率(price earning,P/E)是最简单、常用的估值指标,其计算公式为:...

Shiller PE Ratio是RobertShiller针对标普500指数制作的,由前10年通涨调整后的平均收益得出,是一种周期性调整市盈率(CAPERatio)。

市盈率(priceearning,P/E)是最简单、常用的估值指标,其计算公式为:股价/每股收益(EPS)。通常来讲,市盈率估值方法适用于盈利比较稳定的市场、行业、公司。但是,通常来讲,大部分市场、行业、公司的盈利表现都不是很稳定,有时波动会比较大,表现出一定的周期性,因而在应用市盈率对市场、行业、公司进行估值时通常要对盈利做出一定的调整。

在格雷厄姆的1934年的《证券分析》一书中,格雷厄姆认为,为了检验估值比率(市盈率),应该用“不少于5年,最好7年或10年的平均盈利”(第452页),强调企业的长期盈利能力,应该使用平均盈利。

CAPE估值

耶鲁教授罗伯特·席勒(RobertShiller)曾经对股市的市盈率有过专门的研究,并在1998年发表了《估值比率和股票市场长期前景》(Valuation Ratiosand the Long-Run Stock MarketOutlook)的著名论文。在论文中,席勒教授通过对市盈率的研究(在计算市盈率时,席勒教授使用了格雷厄姆建议的周期调整的方法,同时对盈利和股价都进行了通胀调整),认为美国股市已经整体高估,处于“非理性繁荣”。随后的2000年3月,他出版了著名《非理性繁荣》(IrrationalExuberance)一书。在这本书出版之后的一个月,美国互联网泡沫崩溃,纳斯达克崩盘。

席勒教授研究发现,美国股市的波动性远远大于盈利的波动性,而且这样的差异有时往往是系统性的、长期的。席勒教授指出,在1982年至2000年间,特别是1992年至2000年间,股票价格近乎直线上升,实在让人惊叹;而本次最大的价格增长与收益增长并不一致,这期间收益曲线并不像价格曲线那样陡峭。

罗伯特·希勒提出的“周期调整市盈率”(CAPE, Cyclically Adjusted PriceEarnings),也就是用10年的平均盈利取代普通市盈率的过去一年盈利来计算,这样可以平滑经济周期的影响,更精确地反映估值。

罗伯特·希勒的数据显示,美股的CAPE在5到6倍左右就是大底部了,而超过25倍就进入“非理性繁荣”的疯狂期了——2000年科网泡沫破裂前夕,这一数值一度高达44.2倍。目前,美股在经历了连续4年上涨之后,CAPE再度回到了24.8倍的高位——就历史来看,这已经处于需要警觉的相对高估区域了,对于美股投资者,若从基本面出发,要留神了。

而另一位研究者Mebane T.Faber利用罗伯特·希勒1881年到2011年的CAPE数据做了回测,发现在CAPE小于10倍的时候买入美股,未来10年的年化收益率有望超过10%;但是若在超过20倍买入,则未来10年年化收益将低于3%。尤其是市盈率高于30倍时,则将变成负回报。

Faber进一步发现,如果不局限于美股,而是在全球主要股市中选出CAPE最低的三分之一持有,那么1980年到2011年之间的年化收益率将可以达到13.5%;若仅持有最低的10%,则进一步提高到16.7%。从最新的CAPE数据来看,中国大陆的CAPE目前为13.36倍,在有跟踪的55个股市中排名27位,只是中游水平,显然仍算不上特别有投资价值。而希腊、爱尔兰、俄罗斯、意大利等凭借单位数CAPE值,反而是最具吸引力的市场。近期欧洲股市相比美股走强,显然从罗伯特·希勒的CAPE来看,也是具有基本面支撑的。

@一牛一熊之谓道:Robert Shiller: 美股估值已经很高——所谓的Shiller市盈率(CAPE)达到24.8,不过仍低于07年的高点27.5, 更远低于99年的历史高点44.2。Shiller说股市估值已经很高,可能出现调整,不过Shiller认为这不应该被视为警告信号,投资者应该通过分散组合继续投资股市。

Shiller PE Ratio的更多内容见《非理性繁荣》一书。

Shiller 教授的Yale个人主页:

http://www.econ.yale.edu/~shiller/data.htm

Shiller PE Ratio 实时更新网站:

http://www.gurufocus.com/shiller-PE.php

A股的这些值哪里可以查到呢?

http://5095126.blog.hexun.com.tw/51557575_d.html

現在A股的估值到底處於什麽水平,底在哪兒?這個問題不同的人有不同的答案。我認為,對於一個市場的整體估值,應該采用周期調整後市盈率CAPE(CyclicallyAdjusted Price EarningsRatio)。這個市盈率是采用格雷厄姆的分析方式,用過去若幹年的經通脹調整後的平均盈利作為P/E中的E,來進行計算。耶魯大學的Shiller教授的研究發現,如果只用過去1年的E來計算P/E,無法對股市進行預測。但是,運用10年的CAPE卻可以預測未來股市走向,而且可以解釋30%的統計相關性。他著名的《非理性繁榮》一書就是基於這個研究成果。

如果用10年CAPE來衡量,2000年美國股市處於44倍的P/E,明顯高於16.36的130年歷史平均水平。當時的估值相當於4.2個Sigma左右。這樣的估值預示著未來很長一段時間美國股市都會在回歸均值的強大力量下處於災難性的下跌狀態。

與美國股市不同,A股歷史非常短,根本沒有130年的歷史數據可以分析。而且,中國公司變化非常快,10年內一個公司可以發生翻天覆地的變化,因此周期調整就失去了本來的意義。所以,我采用了7年的CAPE來進行A股的整體估值判斷。在7年CAPE中,我做了兩個調整:第一,用CPI對歷史盈利進行了調整。第二,采用了過去7年的歷史盈利進行平均。

為什麽要做這兩個調整呢?在格雷厄姆的1934年的《證券分析》一書中,格雷厄姆認為,為了檢驗估值比率,應該用“不少於5年,最好7年或10年的平均盈利”(第452頁)。格雷厄姆曾經在國會作證,他判斷股市整體估值水平的工具是P/E,但是包括過去1年的E,過去5年平均的E,過去10年平均的E。由於A股的很多公司上市歷史比較短,無法找出過去7年的數據,因此我選取了上市歷史比較長的41家公司作為代表。這41家公司目前市值約3.4萬億,占整個A股整體市值的約20%左右。由於歷史數據所限,我的7年CAPE計算最早從2005年1月開始,按月度計算,一直到目前。

通過7年CAPE計算,我發現A股從2005年以來的平均P/E大約為41左右,大大高於美國130年歷史平均16.36的水平。這可能有兩個原因:第一,中國發展較快,盈利增長更快。第二,中國的上市公司股份流通結構與美國不同。由於只有5年的歷史,這個平均值在未來很有可能下降。

A股最近5年的估值最高點出現在2007年10月,大約為114倍的P/E,這是一個3.4個Sigma的事件。考慮到未來均值的下降,這個估值很有可能不止3.4個Sigma,有可能達到了4個Sigma以上的水平。這也就是說,從6000點開始,未來很長一段時間(7-10年),中國股市都會處於災難性的下跌狀態。現實的發展似乎也正朝這個方向走去。

A股最近5年的估值最低點出現在2008年底,2009年初,大約是23倍的P/E,這是一個負0.85個Sigma的事件。考慮到未來均值的下降,這個估值很有可能高於負0.85個Sigma左右。而截至2010年6月8日的數據顯示,A股目前的估值水平大約在24倍的P/E,是負0.77個Sigma的事件。如果A股回到2008年底,2009年初的負0.85個Sigma的水平,大約還要跌10%左右。

http://www.chinavalue.net/Finance/Blog/2011-8-24/822389.aspx