【产品举例】

案例1:财富通宝少儿成长计划

张先生30岁,有一个0岁的儿子。疼爱孩子的张先生想为儿子做一生的规划

(大学教育、婚嫁及养老储备一笔专用资金)

【年交保费:10万元】

【交费年期:10年】

演示领取情况如下:

(1)教育金[18-21岁] 10万元× 4年=40万

(2)创业婚嫁金[22岁-30岁] 10万元× 9年=90万

(3)张先生养老金[61岁-90岁] [儿子31岁-59岁] 10万元× 30年=300万

(4)孩子养老金[61-100]每年领取10万元,小计400万

(5)百年后:再留100万给孙子

以上每年存10万,存10年,共领930万

除了资金规划外,这个方案还可以解决张先生以下其他投资渠道无法解决问题(1)保全资产:张先生经营企业,很容易发生债务风险,但由于对人寿保险不得提出代位权求偿,使资产得到保全;由于指定受益人张先生的这部分资金不会被进行遗产分割。

(2)规避人生风险:此险种含有意外豁免功能,对于不可预测的风险,人们可能很难去逃避,通过这份保单,可以让张先生更坦然地去面对未来,让自己的小孩子有一份确定的未来。

(3)创造现金:保单贷款功能,可以满足资金短期周转的需要,原有的保障功能仍有效,年底同样能够参与分红。另外也不形成债权债务关系

(4)合理避税:虽然现在还没有开征遗产税,如果以后开征,这份保单让这部分资金可以有效传承给自己的儿子,而不会受制于遗产税问题。

案例2:财富通宝还本型养老计划

张先生另外还想为自己规划一份除社保以外的养老补充

【年交保费:10万元】

【交费年期:10年】

(1)养老金

选择一次性领取:60岁可一次性领取养老金281万,领完还有,每年领医疗金补贴约15830元,至终身;

选择每年领取:60岁开始每年养老领取13万,领取终身;最后281万传承后代

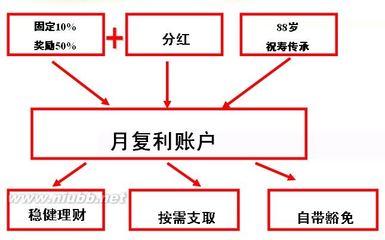

(2)祝寿金:无论选择拿种领取方式,88岁均可领取祝寿金100万

(3)缴费期内赠送投保人意外身故和高残豁免。

(注:以上为利益演示,数据为参考数据,具体数据以实际结算利率为准,可能与以上有偏差)

【保险责任】

“泰康财富通宝保险计划”包含主合同“泰康财富人生D款终身年金保险(分红型)保险合同”,和附加合同“泰康附加财富赢家定期寿险(万能型)保险合同”。附加合同保单账户对主合同项下的红利和约定进入其中的生存类保险金每月计息。保单账户价值可申请部分领取。

主合同保险责任生存保险金1、被保险人在每一个本合同的年生效对应日生存,我们按保险金额的10% 向生存保险金受益人给付生存保险金。

2、被保险人在年满88周岁后的首个本合同的年生效对应日仍生存,我们按您已交纳的本合同的保险费数额向生存类保险金受益人给付生存保险金。

按照合同条款,除另有指定外,生存类保险金受益人为本合同的投保人本人。

特别保险金被保险人在您每交满5年保险费后的首个本合同的年生效对应日生存,我们按保险单上载明的本合同的保险费的50%向生存保险金受益人给付特别保险金。

如您选择的交费期间小于5年,我们将不向生存保险金受益人给付特别保险金。

身故保险金被保险人身故,我们向身故保险金受益人给付身故保险金,本合同终止。身故保险金数额为:

(1)如果被保险人在年满88周岁后的首个本合同的年生效对应日(不含该日)前身故,身故保险金的数额等于下列两者中的较大值:

①投保人已交纳的本合同的保险费数额;

②被保险人身故之日的本合同的现金价值。

(2)如果被保险人在年满88周岁后的首个本合同的年生效对应日(含该日)后身故,身故保险金的数额为零。

投保人意外身故豁免保险费

投保人意外高残豁免保险费

【投保规则】

•投保人年龄须≥18周岁,

•交费期选择3年、5年、10年时,最高年龄≤65周岁

•选择15年、20年时,最高年龄≤60周岁

•选择一次性交保险费时,投保人最高年龄不做限制

•投保人职业属于《职业分类表》中5、6类职业者或残疾人士不得投保本险种

•被保险人投保年龄为0岁(出生且出院满30天)至55周岁(含),且交费期满不超过60周岁

•本险种被保险人职业类别限为1至6类,5、6类职业投保无职业加费,拒保职业不受理