现行的年终奖个税计算方式究竟合理不合理?

2011年8月15日,国税总局发布声明,称有人盗用税务总局名义,对外发布了“《国家税务总局关于修订个人所得税若干问题的规定的公告》(2011年47号)”并作解读,该文及解读内容在媒体刊登后,严重误导了纳税人,并表示年终奖的个税计算方式不变。

国家税务总局税收科研所副所长靳东升解释说,针对工资薪金,当前我国采用超额累进税率,为了方便计算,就转化用适用税率和速算扣除数的简化算法,目前的年终奖个税计算方法是,先将年终奖除以12,以得出的商确定税率和速算扣除数,再依据如下公式计算:应纳税额=应纳税所得额×适用税率-速算扣除数。(税率与速算扣除额表附后)

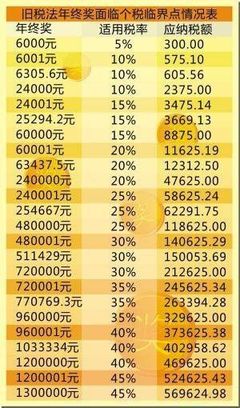

例如,陈女士去年(2010年)12月获得的年终奖为18000元,王女士年终奖为19000元。根据改革前的旧税率(2011年9月之前)计算纳税为:

陈女士:18000÷12=1500元,对应税率及速算扣除数为:10%、25,应纳税额=18000×10%-25=1775元,税后所得16225元。

王女士:19000÷12≈1583元,对应税率及速算扣除数与陈女士相同,也为10%、25,应纳税额=19000×10%-25=1795元,税后所得17125元。

根据上述计算方式,不存在“年终奖越多,税后所得越少”问题!

假如陈女士今年(2011年)12月获得的年终奖仍为18000元,王女士年终奖仍为19000元。根据改革后的新税率(2011年9月之后)计算纳税为:

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=18000×3%-0=540元,税后所得17465元。

王女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=19000×10%-105=1795元,税后所得17205元。

根据这一计税方法,会产生“年终奖越多,税后所得越少”问题!

但是,在所谓造假的国税局第47号公告文,在举例计算时以上案例中的纳税额时暗中做了一个调换,那就是把分配到每月的奖金额作为应纳税所得额来乘以税率并减去速算扣除额,然后再乘以12个月,得出应该缴纳的个税。

这样陈女士的扣税就是:

(18000/12×3%-0)×12=540元,税后所得为:18000-540=17460元

同理,王女士的扣税就是:

(19000/12×10%-105)×12=640元,税后所得为:19000-640=18360元

如果这样计算,就避免了“多劳少得”的荒谬事!但这样的计算方式符合民意,却未能符合国税总局的真实规定!

此外,在这份后来证明为造假的所谓国税总局2011(47号)文中,给出了一个新的“全年一次性奖金所得适用税率和速算扣除数表:

级数 | 含税级距 | 税率(%) | 速算扣除数(元) |

1 | 不超过18000元的 | 3 | 0 |

2 | 超过18000元至54000元的部分 | 10 | 1260 |

3 | 超过54000元至108000元的部分 | 20 | 6660 |

4 | 超过108000元至420000元的部分 | 25 | 12060 |

5 | 超过420000元至660000元的部分 | 30 | 33060 |

6 | 超过660000元至960000元的部分 | 35 | 66060 |

超过960000元的部分 | 45 | 162060 |

按照这个表中的级数来计算,上述例中的纳税计算就很简单了:

陈女士:18000×3%-0=540元

王女士:19000×10%-1260=640元

其税后所得分别是:

陈女士:18000-540=17460元

王女士:19000-640=18360元

这样的结果实际上与前述将年终奖除以12个月后,分别对应不同的税率与速算扣除数计算出每月的纳税额,再乘以12个月得出纳税总额的结果是一样的。但国税总局的一份文告中针对同一种收入给出两种不同的个税计算方式,这在以往的文件中是少见的,这正是所谓47号文件的漏洞所在。但这样的计算方式的确避免了年终奖拿得越多,扣税后所得却少的荒唐事,其中的民意值得期许。

根据 新京报2011年08月17日最新报道《国税总局刊文解读新税法举例说明年终奖新算法》,国税总局税收科研所副所长靳东升解释说,新的算法与过去年终奖的算法存在一定差别。按照过去算法,应先将年终奖除以12,以得出的商确定税率和速算扣除数,在用年终奖乘以税率时,需要“补足差额”,即需要减除免征额3500元。假定上述两位女士的月固定收入都是3400元,在2011年12月分别获得的年终奖为18000元、19000元,那么按照此专家的表述,她们当月的税后所得计算应是:

陈女士:

(18000+3400)-(18000+3400-3500)×3%-0=20863元(扣税537元)

王女士:

(19000+3400)-((19000+3400-3500)×10%-105)=20615元(扣税1785元)

请注意,这样的算法仍然是“年终奖越多,税后所得越少”,公平吗?

产生问题的原因:关键在改革前后的税率级差发生了变化,导致个税计算时使用不同的税率和速算扣除额。就上述的例子来说,陈女士、王女士的年终奖总额虽然相差1000元,但是各自的奖金总额除以12个月后,差距并不大(约为83元),在旧的税率表中,属于同一档次(2级)的税率和速算扣除额(10%、25);但在新的税率表中,却属于不同的档次,陈女士的每月1500元,正好是1级,对应税率、速算扣除额是3%、0,而王女士的每月1583元,正好在2级,对应税率、速算扣除额是10%、105,这就造成后者的纳税额远高于前者(奖金总额多出的1000元还不够缴税),税后所得反而低于前者的荒谬现象。

解决问题的方式:改革年终奖个税计算方式,不能沿用旧的计算方式来与新的个税计算税率和速算扣除额衔接,否则很不合理,极易导致“年终奖越多,税后所得越少”的不公平现象。

针对此问题,新京报报道中提及的国税总局税收科研究所副所长靳东升表示:“没有明确公布新算法之前,一般都应该按照过去算法计税。”但该专家同时表示,定于9月1日实施的新税法,在实施前进行微调也是有可能的。但愿专家的意见能够和民意的涌动合拍,进而影响到最终的决策,这值得我们期待。

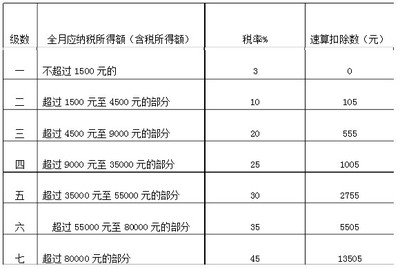

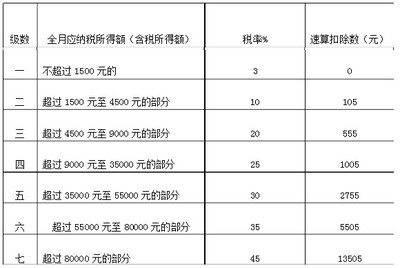

附:个人所得税计算税率与速算扣除额表

改革前:

级数 | 含税级距 | 税率(%) | 速算扣除数(元) |

1 | 0—500 | 3 | 0 |

2 | 500—2000 | 10 | 25 |

3 | 2000—5000 | 15 | 125 |

4 | 5000—20000 | 20 | 375 |

5 | 20000—40000 | 25 | 1375 |

6 | 40000—60000 | 30 | 3375 |

7 | 60000—80000 | 35 | 6375 |

8 | 80000—100000 | 40 | 10375 |

9 | 100000以上 | 45 | 15375 |

改革后:

级数 | 含税级距 | 税率(%) | 速算扣除数(元) |

1 | 0—1500 | 3 | 0 |

2 | 1500—4500 | 10 | 105 |

3 | 4500—9000 | 20 | 555 |

4 | 9000—35000 | 25 | 1005 |

5 | 35000—55000 | 30 | 2755 |

6 | 55000—80000 | 35 | 5505 |

7 | 80000以上 | 45 | 13505 |

(注:含税级距是指月收入扣除了相应的免征额后的数字,免征额目前是2000元,2011年9月后是3500元)