定义:

信用违约互换(Credit DefaultSwap,CDS)又称为信贷违约掉期,也叫贷款违约保险,是目前全球交易最为广泛的场外信用衍生品。ISDA(国际互换和衍生品协会)于1998年创立了标准化的信用违约互换合约,在此之后,CDS交易得到了快速的发展。信用违约互换的出现解决了信用风险的流动性问题,使得信用风险可以像市场风险一样进行交易,从而转移担保方风险,同时也降低了企业发行债券的难度和成本。贷款违约保险的内容是:

理论流程:

定义: A:申请贷款者 B:放贷者(银行或其他金融机构) C:保险提供者 A向B申请贷款,B为了利息而放贷给A,放贷出去的钱总有风险(如A破产,无法偿还利息和本金),那么这时候C出场,由C对B的这个风险予以保险承诺,条件是B每年向C支付一定的保险费用。如万一A破产的情况发生,那么由C补偿B所遭受的的损失。实际流程:

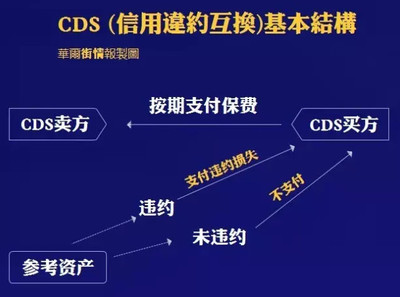

定义: e:CDS的标的债券或对应的打包后的贷款 f:CDS购买方(金融机构,在中国内地只能是具有银监会批准资格的商业银行) g:CDS交易对手方,CDO购买方(金融机构,在中国内地只能是具有银监会批准资格的商业银行) 在CDO交易过程中,该CDS的标的债券为e,CDS中规定了被保险的标的债券的金额和CDS购买方f为该被保险部分金额每年应支付给CDS卖出方g(即CDO买入方)的费用,如果CDS对应的标的债券e没有出现违约,则f给g的费用变为g的利润,如果e出现违约,则违约部分的金额由g支付给f。f,g互相作为CDS交易对手方,均不需要持有e。所以CDS也是一种对赌合约,对赌内容就是CDS对应的标的债券e会否违约。 信贷违约掉期是一种新的金融衍生产品,类似保险合同。债权人通过这种合同将债务风险出售,合同价格就是保费。如果买入信贷违约掉期合同被投资者定价太低,当次贷违约率上升时,这种“保费”就上涨,随之增值。 CDS(信用违约掉期)是一种发生在两个交易对手之间的衍生产品,类似于针对债券违约的保险。CDS的购买者通常向卖方付款,购买某种债券如果违约,可从卖方获得的赔偿,合同可能长达一至五年。其价格以BP表示,价格越高代表双方认为债券违约的可能性越大。1000个BP即相当于1标准合同为针对1000万美元的债券,每年要付年保险费100万美元。 CDS也常常会被对冲基金、投资银行等用于对赌某家公司的未来是否会破产,而交易者并不真的持有某家公司的债券。美国CDS的市场规模巨大,覆盖的债券和贷款的市场高达62万亿美元。 在CDS合约中,CDS买方定期向CDS卖方支付一定的费用,这个费用一般用基于面值的固定基点表示。如果不出现信用主体违约事件,则CDS卖方没有任何现金流出;而一旦信用主体出现违约,CDS卖方有义务以现金形式补偿债券面值与违约事件发生后债券价值之间的差额,或者以面值购买CDS买方所持债券。CDS卖方可由主承销商或商业银行等第三方来担任,并且可以在银行间市场或其他市场进行CDS的交易,从而转移自身的担保风险。 在企业债券发行中引入信用违约互换,可以实现企业、CDS买方、卖方三方的共赢。对企业来说,通过发行附有CDS的企业债券,不仅可以降低债券的发行门槛,摆脱对银行担保的依赖,而且有利于提高债券的信用等级,降低融资成本。从CDS买方角度看,通过支付一定的费用可以实现对企业信用风险的有效规避,获取稳定的收益。从CDS卖方来看,公司通过收取相应费用实现自身的收益,并且可以通过出售CDS进行担保风险的对冲。同时,在企业债券发行中引入违约担保互换,有助于促进我国金融市场的发展和完善。首先,CDS转移了企业债券的担保风险,使银行系统风险下降,从而保障了银行资产的安全性;其次,CDS推动了我国债券品种的多样化,丰富了债券市场的投资产品,为市场提供了多样化的投资工具,可以满足不同风险偏好投资者的需求;再次,CDS对于我国创新金融产品,发展真正意义的信用产品,对于市场对信用风险定价的重视都会起到积极的作用。其交易将实现固定收益类产品的信用风险在买卖双方之间的转移。在交易中,CDS的买方按标的资产面值的一定比例定期向卖方进行支付,直到到期或指定的违约事件的发生为止。而卖方在违约事件发生时或在到期日向买方支付标的资产的面值。

摘自百度百科