The Financing Models and RisksAnalysis of China’s Renewable Energy Project

摘 要

发展可再生能源已成为各国能源战略的重要组成部分,我国为解决能源供应与经济发展的矛盾和环境污染的问题,也积极推进可再生能源的开发利用。由于可再生能源项目周期长、初期投入巨大、风险较高的特点,导致项目融资困难,传统的融资模式无法彻底解决初期投入资金短缺的问题,这必然会严重阻碍可再生能源行业的发展,因此积极探索可再生能源行业的新融资模式,解决发展资金不足的问题已迫在眉睫。

本文是以我国可再生能源融资的国情为基础,结合项目融资的理论,研究探讨适合我国可再生能源项目的融资渠道,试图寻找真正扎根于我国土壤的有指导意义的可再生能源融资模式。通过融资租赁理论、资产证券化理论、清洁发展机制、建设-经营-移交理论入手,就我国可再生能源融资的现状、存在问题及对策展开探讨,分析了上述理论用于我国可再生能源融资的可行性,丰富了这一领域的理论成果。文章指出我国发展可再生能源遇到的主要困难是资金障碍,强调了自筹资金、金融机构贷款和国家财政支持并不能从根本上解决可再生能源行业面临的资金障碍问题。在寻找解决问题的方案时,将融资租赁、资产证券化、清洁发展机制、建设-经营-移交四种融资模式引入我国可再生能源项目的融资,并对每种模式的交易结构、风险因素进行了深入的分析,提出了可实施的风险解决方案,具有较强的实践意义。

本论文采用理论与实际相结合,运用系统、比较、举例分析的方法,通过对融资租赁、资产证券化、清洁发展机制(CDM)和建设-经营-移交(BOT)四种融资模式理论的充分阐述,结合我国可再生能源行业的实际情况,通过对四种融资模式及特点的比较分析,帮助可再生能源企业根据自身情况,因地制宜的选择适合自身特点的融资模式;并结合国外可再生能源项目利用公益基金融资的案例,作为我国发展可再生能源项目多种融资途径的国际借鉴,有助于进一步提升我国可再生能源项目融资能力。

论文分为5章。第一章为绪论,提出了本文选题的背景、研究的目的及意义、研究方法与思路、论文的创新点及不足之处;第二章为基础理论,介绍了文章研究的理论依据,主要理论有规模经济理论、融资租赁、资产证券化和建设-经营-移交(BOT)理论;第三章研究了我国可再生能源项目融资方式的现状及其所面临的挑战,并提出了资金投入不足为最大障碍(提出问题);第四章从理论层面探讨了我国可再生能源项目的几种融资模式,分析了各种融资模式的风险,提出可实施的风险解决建议(分析、解决问题);第五章分析了国外可再生能源开发利用的现状和发展趋势,对国外利用公益基金发展可再生能源的融资方式进行了研究,作为我国发展可再生能源项目的国际借鉴。

本文对每种融资方式应用于可再生能源项目融资的风险引发因素和风险解决建议的分析和见解,目的是为了解决可再生能源行业发展过程中资金不足的问题,促进可再生能源行业的发展,帮助可再生能源企业根据自身情况,因地制宜的选择适合自身特点的融资模式,最终实现规避风险、行业发展和环境利益三者的统一。本文认为传统的融资模式并不能解决可再生能源行业的资金需求问题,将现代融资机制应用到可再生能源领域才是更好的选择。

关键词:可再生能源、融资租赁、资产证券化、建设-运营-移交、清洁发展机制

Abstract

As the development of renewable energy becomes an important partof energy strategies of countries across the world, China isembracing this trend to proactively promote the development andutilization of renewable energy in order to tackle the conflictsbetween energy supply and the demand of economic development andthe problem of environmental pollution. Due to the long cycle, hugeinitial investment, high risk and the corresponding difficulty infinancing of renewable energy projects, the traditional financingmodel has proven unable to cope with this kind of serious obstacle.Therefore, we are now in desperate need of exploring new financingmodels and securing sufficient capital to fuel development.

This paper, based on China's national conditions in financing ofrenewable energy and adopting project financing theories, makes asurvey on financing channels tailored to China’s renewable energyprojects and tries to indentify truly instructive financing modelsof renewable energy projects that are deeply rooted in China’scurrent situations. Starting from the theories of financialleasing, asset securitization, Clean Development Mechanism(CDM),Build-Operate-Transfer (BOT), it makes research on the currentconditions, existing problems and solutions of China’s renewableenergy project financing, and analyzes the feasibility of thesetheories on such financing, thus enriching the theoretical findingsin this regard. The paper points out that the major difficulties inChina’s development of renewable energy is the financial barriers,which cannot be thoroughly solved by self-financing, loans fromfinancial institutions and state financial support. In exploringsolutions to the problem, the paper introduces four financingmodels of financial leasing, asset securitization, CDM and BOT intothe financing of China’s renewable energy projects. And it makesin-depth analysis of transaction structure and risk factors of eachmodel and then puts forward the feasible and pragmatic risksolutions.

The paper, combining theory and practice and adoptingsystematic, comparative and exemplary analysis, elaborates on thetheories on four financing models of financial leasing, assetsecuritization, CDM and BOT, makes reference to the currentsituations of China’s renewable energy sector and conductscomparative analysis of these models and respectivecharacteristics, in order to help Chinese enterprises develop themost suitable financing models that match their owncharacteristics. Furthermore, the paper analyzes foreign cases onimplementing renewable energy projects by way of financing withpublic welfare funds, enlarges the international perspectives ofChinese enterprises and will help to enhance China’s ability tofinance renewable energy projects.

The paper has five chapters. The first chapter is anintroduction, which presents the background of this topic, purposeand significance of the research, research methods and ideas, andinnovation and deficiencies; the second chapter is about basictheory and explains the theoretical basis for the study. The maintheories include theories on scale economies, financial leasing,asset securitization, CDM and BOT; the third chapter dwells on thecurrent status and challenges of China’s renewable energy projectfinancing and points out that capital insufficiency is the largestbarrier (raise questions); the fourth chapter discusses severalfinancing models in China’s renewable energy projects, analyzes therisks of various models and finally puts forward feasible risksolutions and suggestions (analyze and solve problems); the fifthchapter analyzes the current status and trends of renewable energydevelopment and utilization abroad and surveys foreign financingmodels of developing renewable energy with the help of publicwelfare funds. Foreign models will provide international experienceto the development of renewable energy projects in China.

The paper analyzes the risk factors and risk solutions andsuggestions of applying each financing model in renewable energyprojects in order to solve the problems of insufficient capital inthe development of the renewable energy sector, to promote sectordevelopment and to help enterprises develop the most suitablefinancing models tailored to their own characteristics, so theorganic unity among risk evasion, sector development andenvironmental benefits can be achieved. This paper argues that thetraditional financing model will not solve the financial needs ofthe renewable energy sector, and the application of modernfinancing mechanisms to this sector is the better choice.

Key words: renewable energy resources, financial leasing,asset securitization, Clean Development Mechanism(CDM),Build-Operate-Transfer (BOT),

目 录

第1章绪论..........................................................................................................1

1.1研究背景..........................................................................................................1

1.2研究目的及意义..............................................................................................3

1.3研究方法和思路..............................................................................................3

1.4论文的创新点及不足之处..............................................................................4

1.4.1论文的创新点..........................................................................................4

1.4.2论文不足之处..........................................................................................5

第2章可再生能源项目融资的理论分析.................................................7

2.1规模经济理论..................................................................................................7

2.2融资租赁理论..................................................................................................8

2.3资产证券化理论..............................................................................................8

2.4建设-经营-移交...............................................................................................9

第3章我国可再生能源开发利用的现状及挑战................................. 11

3.1我国可再生能源开发利用情况....................................................................11

3.2我国发展可再生能源面临的主要困难........................................................14

3.3我国可再生能源项目的主要融资渠道及特点............................................17

第4章我国可再生能源项目融资方式和风险研究............................ 20

4.1我国可再生能源项目融资的必要性............................................................20

4.2融资租赁........................................................................................................21

4.2.1可再生能源的融资租赁........................................................................22

4.2.2融资租赁租金的计算............................................................................23

4.2.3可再生能源融资租赁风险....................................................................24

4.2.4可再生能源融资租赁风险的解决途径................................................25

4.3清洁发展机制(CDM)...............................................................................26

4.3.1我国CDM项目利用开展情况.............................................................27

4.3.2CDM项目审批流程与政策..................................................................27

4.3.3运用CDM项目的风险及建议.............................................................32

4.4资产证券化(ABS)....................................................................................35

4.4.1可再生能源项目资产证券化的意义....................................................35

4.4.2可再生能源项目资产证券化可行性分析............................................36

4.4.3可再生能源项目资产证券化交易结构................................................37

4.4.4可再生能源资产证券化的风险及应对................................................39

4.5建设-经营-移交(BOT).............................................................................41

4.5.1“BOT”融资方式与传统的企业融资的区别........................................ 41

4.5.2可再生能源项目BOT融资特点分析..................................................42

4.5.3可再生能源项目BOT主要参与者及交易结构.................................. 43

4.5.4可再生能源项目BOT风险及应对......................................................45

第5章 可再生能源项目的融资方式与规避风险的国际借鉴......... 49

5.1国外可再生能源开发利用的现状和发展趋势............................................49

5.2国外利用公益基金发展可再生能源的方式与经验借鉴............................ 51

5.2.1美国加州可再生能源发展公益基金....................................................51

5.2.2英国的碳基金........................................................................................52

5.2.3公益基金的管理....................................................................................53

5.2.4对我国的启示........................................................................................54

第6章结论与建议..........................................................................................55

参考文献.................................................................................................................58

致谢.................................................................................................................60

第1章 绪论

1.1 研究背景

能源是国民经济不可或缺的物质基础,也是经济社会可持续发展的重要制约因素。近年来,世界能源消费剧增,煤炭、石油、天然气等传统能源的消耗迅速,能源供求矛盾日趋尖锐,生态环境不断恶化,特别是温室气体排放导致日益严峻的全球气候变化,人类社会可持续发展受到严重威胁,能源安全和环境保护问题引起了世界各国政府的高度关注,成为全球能源问题的主题。目前,世界各国都在积极探索开可再生能源的开发利用,并逐步提高可再生能源在能源供给结构中的比重。各国政府也都根据自身情况制定了一系列的促进可再生能源发展的激励政策,大力促进本国可再生能源行业的发展。

我国是一个能源相对短缺的国家,人均能耗远低于世界平均水平,一次性能源储量大约只有世界总储量的十分之一,未来煤炭和石油的供需缺口很大,而且我国能源消费结构中煤炭比例偏高,能源供应和经济发展的矛盾和环境污染问题十分突出。虽然上世纪90年代后期中国能源供应一度出现了相对宽松状况,但进入新世纪后,能源供应再显紧缺。当前,随着我国工业化和城市化进入加速发展阶段,消费结构的进一步升级,以及社会主义新农村建设的全面推进,对能源的需求量大幅度增加。全国能源供应全面紧张,能源约束矛盾成为了我国经济社会生活中的主要矛盾之一。[1]能源供求形势逆转的现实再次提醒我们,大力开发可再生能源、努力减少经济发展对传统能源的依赖性是当前面临的一项迫切任务。

表1-1 中国能源对经济的影响度

Fig. 1.1 The impact of energy resources to China’s economy

(单位:%)[2]

年份 | 2000 | 2010 | 2020 | 2030 | 2040 | 2050 |

影响度 | 18.6 | 15.1 | 11.2 | 15.6 | 18.1 | 20.2 |

我国政府历来重视可再生能源的开发利用,已将可再生能源发展作为能源领域的一个重要方面,纳入了国家能源发展的基本政策之中。根据联合国环境项目和21世纪可再生能源政策研究网络(UnitedNations Environment Program and the Renewable Energy Policy Networkfor the 21stCentury,REN21)2010年7月15日发布的报告:“尽管2009年全球经济都普遍陷入困境,但全球在可持续能源领域的投资却呈现上涨势头。来自私有及公共部门核心清洁能源的投资总额达到了1620亿美元。不仅如此,在2009年,中国一举超过美国首次成为在该领域内的最大投资者。2009年,中国在核心清洁能源的新增投资跳升了53%,补充的可再生能源产量达到了37千兆瓦,高于世界其他国家。”

目前,国内外都在探索可再生能源的规模化、产业化发展,我国可再生能源发展潜力巨大,但由于主要存在成本、市场、政策、技术和资金等方面的障碍,可再生能源的发展水平与发达国家尚有较大的差距,而其中资金障碍尤为突出,由于可再生能源的开发利用还缺乏市场竞争力,成本高、风险大,使得传统的融资渠道并不青睐可再生能源项目,缺乏投资是可再生能源发展的最大障碍之一。在我国的经济环境中,随着经济和技术的发展,一些新的融资渠道不断的应运而生,面对不断出现的新的融资方式,借鉴国内外的发展经验,研究开发可再生能源的融资方式的相关问题,解决资金问题,推动开发可再生能源融资多元化,对我国进一步开发可再生能源、实现可再生能源的产业化,是一个重要的探索方向,这不仅有利于减少政府的投入,还有利于提高投资效率和效益。因此,因地制宜地研究探讨我国开发和利用可再生能源的融资方式有着积极的现实意义。

1.2 研究目的及意义

本文研究的主要目的是通过探讨可再生能源融资方式的有关问题,解决可再生能源行业发展过程中投资不足的障碍。在对几种融资模式基本理论深入理解的基础上,通过对每种融资模式的优势、可行性、风险进行了分析,提出可实施的风险解决建议。

本文是以我国可再生能源融资的国情为基础,结合项目融资的理论,研究探讨适合我国可再生能源项目的融资渠道,从而产生真正扎根于我国土壤的有指导意义的可再生能源融资模式。目前国内很多文章对可再生能源的融资进行了积极的探讨,提出了许多建设性的建议和思路,但对可再生能源项目多种融资方式的综合性、理论性的分析文章比较少见。本文从融资租赁理论、资产证券化理论、建设-经营-移交理论入手,就我国可再生能源融资的现状、存在问题及对策展开探讨,分析了上述理论用于我国可再生能源融资的可行性,丰富了这一领域的理论成果。

本文指出我国发展可再生能源遇到的主要困难是资金障碍,强调了自筹资金、金融机构贷款和国家财政支持并不能从根本上解决可再生能源面临的资金障碍问题。在寻找解决问题的方案时,将融资租赁、资产证券化、建设-经营-移交三种项目融资模式引入我国可再生能源项目的融资。并对每种模式应用于可再生能源融资的可行性、交易结构、风险因素进行了深入的分析,提出了可实施的风险解决方案,具有教强的实践意义。

1.3 研究方法和思路

1.系统分析法

通过对融资租赁、资产证券化、清洁发展机制(CDM)和建设-经营-移交(BOT)四种融资模式理论的充分阐述,结合我国实际,就这几种模式运用于我国可再生能源项目融资的可行性、风险进行了系统而深入的分析,最后提出了一些可实施的风险解决建议。

2.比较分析法

比较分析法是本文研究的主要方法,如对我国可再生能源四种融资模式及特点的比较分析,主要目的是为了帮助可再生能源企业根据自身情况,因地制宜的选择适合自身特点的融资模式。

3.举例分析法

本文结合国外可再生能源项目利用公益基金融资的案例,作为我国发展可再生能源项目多种融资途径的国际借鉴,有助于进一步提升我国可再生能源项目融资能力。

本论文分为5章:

第一章为绪论。提出了本文选题的背景、研究的目的及意义、研究方法与思路、论文的创新点及不足之处。

第二章为基础理论。介绍了文章研究的理论依据,主要理论有规模经济理论、融资租赁、资产证券化和建设-经营-移交(BOT)理论。

第三章研究了我国可再生能源项目融资方式的现状及其所面临的挑战,并提出了资金投入不足为最大障碍。

第四章从理论层面探讨了我国可再生能源项目的几种融资模式,分析了各种融资模式的风险,提出可实施的风险解决建议。

第五章分析了国外可再生能源开发利用的现状和发展趋势,对国外利用公益基金发展可再生能源的融资方式进行了研究,作为我国发展可再生能源项目的国际借鉴。

1.4 论文的创新点及不足之处

1.4.1 论文的创新点

本文立足于几种融资模式的理论研究,扩展到应用于可再生能源行业解决资金障碍的可行性分析,其创新之处表现在以下几个方面:

(1)本文从探讨我国可再生能源开发利用的现状出发,指出我国发展可再生能源遇到的主要障碍之资金问题,扩展到对可再生能源融资的几种模式的探讨,具有一定的现实意义。

(2)本文研究了目前影响我国可再生能源行业发展的各种障碍:认识不足、成本障碍、技术障碍、政策障碍、资金障碍和市场障碍,提出了资金障碍是影响我国可再生能源行业市场化、产业化的关键因素。

(3)本文提出了我国可再生能源融资应积极开拓多元化的融资渠道,分析了国内可再生能源项目获得资金的多种来源。指出实施可再生能源项目的主要工作之一,是选择适当的融资方式和确保融资。

(4)本文着力介绍了可再生能源领域目前比较流行的四种融资模式:融资租赁、CDM融资、资产证券化、建设-经营-移交。重点研究了这四种模式引入到可再生能源融资领域的可行性,并探讨了相关模式的交易结构,分析了各种可能出现的风险,提出了可行性的解决方案。

1.4.2 论文不足之处

可再生能源项目的融资模式是一个多学科、多领域的复杂研究课题,这其中涉及了非常深广的理论知识和实际因素,仍需要行业工作者进行深入的研究和广泛的探索。随着我国市场化改革的进一步深化和政府各项支持政策的进一步到位,我国可再生能源项目的融资途径将会更为广泛和便利,推动我国能源行业整体的发展。作为一名银行工作人员,由于平时工作的需要,在行内专业人员的帮助下,在前人辛勤工作的基础之上,对此进行了一些有益的研究探讨,希望尽到自己的力量。由于时间仓促及本人研究水平有限,文章有很多不足之处:

(1)文章对各种融资模式的风险分析仍比较浅显,在应对措施上也缺乏足够的资料和数据做支撑,一些地方只是靠经验和认知来解释。

(2)目前可再生能源领域并没有独立的资源数据,很多数据因为统计口径和标准的不同也给本文研究带来了一定的困难,部分数据和资料的缺乏,客观上影响了研究的深入开展。

(3)政府对可再生能源行业的政策措施对融资有很大的影响,本文并没有做特别的分析,只在影响因素中稍作说明,在今后的研究中可尝试对政府政策因素进行更深入的探讨。

(4)文章探讨的可再生能源的融资模式每一种可以说都比较复杂,本文的相关研究还比较肤浅,对项目参与各方之间的关系、交易结构以及融资安排方面的分析仍不够深入,对融资模式的研究尚基于理论探讨的层面。

(5)本文中提到的有些观点和结论还有待在实践中进行考证和修正,不足之处,只好留待日后的工作和学习中去弥补完善。

第2章可再生能源项目融资的理论分析

2.1 规模经济理论

规模经济理论是经济学的基本理论之一,也是现代企业理论研究的重要范畴。规模经济理论是指在一特定时期内,企业产品绝对量增加时,其单位成本下降,即扩大经营规模可以降低平均成本,从而提高利润水平。

从经济学说史的角度看,亚当·斯密是规模经济理论的创始人。亚当·斯密在《国富论》中指出:“劳动生产上最大的增进,以及运用劳动时所表现的更大的熟练、技巧和判断力,似乎都是分工的结果.”劳动分工的基础是一定规模的批量生产。因此,斯密的理论可以说是规模经济的一种古典解释。

真正意义的规模经济理论起源于美国,它揭示的是大批量生产的经济性规模.典型代表人物有阿尔弗雷德·马歇尔(AlfredMarshal1),张伯伦(EHChamberin),罗宾逊(JoanRobinson)和贝恩(JSBain)等。马歇尔在《经济学原理》一书中提出:“大规模生产的利益在工业上表现得最为清楚。大工厂的利益在于:专门机构的使用与改革、采购与销售、专门技术和经营管理工作的进一步划分。”马歇尔还论述了规模经济形成的两种途径,即依赖于个别企业对资源的充分有效利用、组织和经营效率的提高而形成的“内部规模经济”和依赖于多个企业之间因合理的分工与联合、合理的地区布局等所形成的“外部规模经济”。他进一步研究了规模经济报酬的变化规律,即随着生产规模的不断扩大,规模报酬将依次经过规模报酬递增、规模报酬不变和规模报酬递减三个阶段。

马克思在《资本论》认为:大规模生产是提高劳动生产率的有效途径,是近代工业发展的必由之路,在此基础上,“才能组织劳动的分工和结合,才能使生产资料由于大规模积聚而得到节约,才能产生那些按其物质属性来说适于共同使用的劳动资料,如机器体系等,才能使巨大的自然力为生产服务,才能使生产过程变为科学在工艺上的应用”。马克思还指出,生产规模的扩大,主要是为了实现以下目的:(1)产、供、销的联合与资本的扩张;(2)降低生产成本。

新古典经济学派则从生产的边际成本出发,认为只有当边际收益等于边际成本时,企业才能达到最佳规模。

可再生能源项目具有“规模经济”是投资者青睐的关键因素之一。总所周知,可再生能源项目前期投入成本巨大,但项目一旦建成之后,后期的投入将逐渐减少,由于太阳光、风力、潮汐、生物质等可以说是“取之不尽、用之不竭”,几乎是零成本。从整个生命周期来看,比投资传统能源更为划算。关键问题就是初始投资高,这也是可再生能源项目研究探索有效融资模式的原因。

2.2 融资租赁理论

融资租赁(Financial Leasing)又称设备租赁(Equipment Leasing)或现代租赁(ModernLeasing),是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。

融资租赁的实质是集融资与融物、贸易与技术更新于一体的新型金融产业。由于其融资与融物相结合的特点,出现问题时租赁公司可以回收、处理租赁物,因而在办理融资时对企业资信和担保的要求不高,所以非常适合中小企业融资。此外,融资租赁属于表外融资,不体现在企业财务报表的负债项目中,不影响企业的资信状况。这对需要多渠道融资的中小企业而言是非常有利的。

采用融资租赁在避免财务和经营风险方面有着许多好处,可再生能源企业可把融资租赁作为不增加投资者权益而获得所需大量财产设备的一个途径。

2.3 资产证券化理论

资产证券化是指发起人将缺乏流动性但具有某种可预测现金收入属性的资产或资产组合( 下称基础资产)出售给特定发行人,通过创立一种以该基础资产产生的现金流为支持的金融工具或权益凭证( 下称资产支持证券),在资本市场上出售变现该资产支持证券的一种结构性融资手段。其实质是将证券化基础资产产生的现金流包装成易于出售的证券,将可预见的未来现金流立即变现。[3]

资产证券化通过选择合适的基础资产作为资产池,组建特殊项目载体SPV,实现证券化基础资产风险的有效隔离,并通过信用增级、信用评级,进一步提高证券化基础资产信用,降低基础资产证券化风险,用于发行资产支持证券,其核心是基础资产重组机制、破产隔离机制、信用增级机制,这三个机制是资产证券化得以实现的基础和关键。

可再生能源项目通过资产证券化方式融资将会带来比传统的融资方式所不具备的诸多优势,对可再生能源企业来讲,可以增强企业资产的流动性,获得低成本融资等好处。

2.4 建设-经营-移交

BOT为英文Build-Operate-Transfer的缩写,通常直译为“建设-经营-移交”,BOT项目融资模式被主要用于自然资源的开发和基础设施建设。

世界银行《1994年世界发展报告》把“BOT”定义为:“政府给予某些公司新项目建设的特许权时,通常采用这种方式。私人合伙人,或某些国际财团愿意自己融资,建设某种基础设施,并在一定时期内经营该设施,然后将此移交给政府部门或其他公共机构。”

我国发改委将“BOT”的含义界定为:“政府部门通过特许权协议,在规定时间内,将项目授予为特许权项目成立的项目公司,有项目公司负责该项目的投融资、建设、运营和维护。特许期满,项目公司将特许权项目无偿交给政府部门。”

从定义上看,“BOT”是对一个特定项目所安排的融资,实质上是一项目构成非政府部门的项目公司,设计项目发起人、私人投资者、运营商等,对项目的设计、咨询、融资和施工实行一揽子承包;当项目竣工后,在协议规定的特许期内进行经营,向用户收取费用(如使用费或服务费),即以产品收入用来回收项目投资、经营和维护成本、偿还债务、获取合理利润;政府部门则拥有对这一基础设施项目的监督管理权。特许期满后,项目公司将该基础设施项目的所有权无偿移交给政府部门。

可再生能源产业化需要大量的资金投入,一般来说产业化之后也可以带来持续稳定的未来收益,所以适合采用BOT的方式进行融资。我国目前针对BOT融资的环境逐渐成熟,在我国可再生能源产业发展中应用BOT融资方式,对促进我国可再生能源产业化发展有着积极意义。

第3章我国可再生能源开发利用的现状及挑战

3.1我国可再生能源开发利用情况

我国国土面积广大,可再生能源资源品种多,分布广,数量丰富,可再生能源资源可获量达到每年73亿吨标准煤。我国水能资源大概有5.4亿千瓦;在农村有大量农作物的秸秆和林业加工后的剩余物,每年可折合能量5亿吨标准煤左右;我国还有非粮食的、不与粮争地的盐碱地、荒地,大概有1亿公顷能够用来种植可再生能源的植物;我国的风能也非常丰富,陆地的风能有3亿千瓦,加上海洋的风能大概有10亿千瓦;同时我国有2/3的国土面积每年的光照时间在2200小时以上,特别是在中国西部,日照长、光线强,太阳能资源非常丰富。[4]

表3-1:我国可再生能源资源可获量汇总[5]

Table3.1 The available amount of China’s renewable energyresources

序号 | 品种 | 资源量 | 可开发潜力 | 相当标准煤(亿tce) |

1 | 太阳能 | 6×1022J 即2.3万亿tce | [1]没有上限 | |

2 | 风能 其中:陆上 近海 | 32.26亿KW | 10亿KW 2.53亿KW 7.5亿KW | 8.0 2.0 6.0 |

3 | 小水力发电 | 1.8亿KW | 1.28亿KW | 1.4 |

4 | 地热 | 2000亿tce | 600万KW 32亿tce | 32 |

5 | 海洋能 其中:潮汐能 | 2.5亿KW 1.1亿KW | 0.5亿KW 0.22亿KW | 0.35 |

6 | 生物质能 其中:秸秆 薪柴 工业有机废水 农业养殖粪便 城市生活垃圾 能源作物 能源植物 | 7亿t [2] 25亿t 18亿t 1.4亿t | 3.5亿t 2.2亿t 沼气110亿m3 沼气200亿m3[3] | 1.7 1.3 0.09 0.17 0.1 |

说明:单位:tce 吨标煤,J:焦耳,kW:千瓦,m3:立方米

[1] 取决于转换技术水平,开发量几乎没有上限

[2] 取决于森林活蓄木量

[3] 考虑了可收集系数

(1)水能

水能现在是很成熟的可再生能源。我国水电技术非常成熟,无论是建设、管理、还是设备制造都居世界前列。根据能源局的数据,2010年我国水电装机总量突破2亿千瓦,居世界第一,到2020年有望实现3.5亿千瓦的水电装机。目前全国3亿多人口主要靠小水电供电。

(2)风能

风力发电是继水电之后的最为成熟的技术,拥有广阔的商业前景。我国目前拥有20亿千瓦可开发的风电装机,主要分布在“三北”及东部沿海地区。我国风力发电这几年发展很快,风电装机达到2200万千瓦,居世界第三,预计到2015年,风电装机将达到400兆瓦。

(3)太阳能

我国幅员广阔,有着丰富的太阳能资源,全国2/3地区全年日照小时数大于2200小时。到目前为止,我国已经发展了光伏发电和太阳热发电两种发电方法,其中光伏发电的起步相对早些,技术也比较成熟,有了一定的实际应用;而太阳能热发电的发展较慢。2009年我国太阳能发电量达到1.1吉瓦(GW),占全球太阳能发电总量的27.5%。我国光伏产业一直以年均300%的速度增长,2009年首次跃居全球第一。2010年上半年,我国光伏产业又取得了近100%的高增速,全年发电量可望突破2吉瓦(GW),继续保持领先。[6]

(4)生物质能源

生物质能源包括:农作物秸秆、木材加工废弃物、畜禽粪便和工业有机废水、城市生活垃圾等。从利用情况看,2010年,我国生物质能发电装机容量达到550万千瓦,生物质固体成型燃料年利用量达到100万吨,沼气年利用量达到190亿立方米,增加非粮食原料燃料乙醇年利用量200万吨,生物柴油年利用量达到20万吨。到2020年,我国生物质发电总装机容量达到3000万千瓦,生物质固体成型燃料年利用量将达到5000万吨,沼气年利用量将达到440亿立方米,生物燃料乙醇年利用量达到1000万吨,生物柴油年利用量达到200万吨。[7]

(5)地热能

我国地热资源丰富,地热资源开发利用正处于快速发展时期。根据2010年世界地热大会公布的世界地热发展的最新统计数据显示“中国地热资源直接利用的能量仍居世界第一位。”我国目前主要是在东北、华北等地利用地源热泵技术开采地热能进行制冷和供暖,地热发电由于受到地理环境的限制只在小范围内开发利用,如西藏羊八井地热发电厂。

图3-2:我国未来能源构成变化趋势[8]

Fig. 3.2 The trend of the future energy structure in China

3.2我国发展可再生能源面临的主要困难

可再生能源技术种类多,所处的发展阶段不尽相同,面临的困难和问题也有差异。目前我国可再生能源发展存在的困难和问题,主要表现在以下几个方面:

(一)认识不足

社会公众对可再生能源的重要性认识仍然不足,仍旧怀有“地大物博”的心态。目前国内支持可再生能源发展的技术服务体系尚未形成,可再生能源的技术标准、资源环境评测体系还不完善。对可再生能源重要性的宣传推广力度还不够,导致公众的认可度有待提高,影响了可再生能源的进一步推广和深层次应用。

(二)成本障碍

高成本是束缚可再生能源行业发展的重要因素之一。根据网络相关数据统计:“以发电技术为例,如以燃煤发电成本为1,则小水电发电成本约为煤电的1.2倍,生物质发电(沼气发电)为煤电的1.5倍,风力发电成本为煤电的1.7倍,光伏发电为煤电的11-18倍。”尽管在整个生命周期当中,可再生能源因其极少的燃料消耗和运营陈本使其更具备竞争性,但高昂的初期投入成本,使得可再生能源与传统能源相比,平均每单位的产出-投入比仍较低。一般情况下,可再生能源项目要比传统能源项目的融资支付更高比例的保险费用,原因在于前者蕴含的资本风险更大。可再生能源技术设备进口也会面临较高的税收和进口关税,如进口设备需在进口关税的基础上再征收增值税和增值税附加税。[9]显而易见,高成本、高价格使得可再生能源缺乏市场竞争力,限制了其推广应用。因此,研究制订可再生能源价格体系,建立可再生能源高成本的分摊机制迫在眉睫。

(三)技术障碍

我国发展可再生能源项目的相关技术尚不成熟,客观地限制了可再生能源的可持续发展。国外大规模的可再生能源产业通常有20-30年的技术积累和企业发展经验,我国近年来可再生能源产业的快速发展建立在国内外资金快速投入和技术引进的基础上,没有长期的、基础性技术研发作为后盾。

可再生能源具有资源分散、规模小、生产不连续等特点,且随着开发利用的不断深入,可能出现新的应用模式、提出新的技术需求,目前我国可再生能源的技术水平低、成本高,缺乏设备制造的核心技术和专利,技术水平和生产能力与国外先进技术差距较大。例如,我国大型兆瓦级风电机组的总体设计技术和重要零部件的设计制造技术还没有掌握,缺乏具有自主知识产权的风电技术;太阳能光伏发电的部分关键技术如晶硅提纯和设备依旧依靠引进。

(四)政策障碍

中国政府多年来一直重视发展可再生能源,上世纪80年代就制定了多项支持农村和贫困地区发展可再生能源的政策和方案,90年代又制定了一些支持可再生能源发展的总领性纲要,但这些政策被证明是不可持续的,这些政策要么只适用于一定的区域,要么就是太过于笼统,缺乏实施的具体措施。[10]如财政补贴、税收优惠等政策。由于特定的经济发展阶段的特性,随着我国市场经济体制改革的进一步深入,这些政策或多或少已经跟不上时代的步伐,缺乏足够的激励措施,执行效果并不理想。

目前支持可再生能源发展的政策体系和相应的产业体系也不完善,尤其是支持可再生能源市场开拓方面的政策,未能形成一种长效机制。国外可再生能源发展的相关实践已经证明,完善的政策支持才是可再生能源目标实现的基本保证。

(五)资金障碍

资金缺乏是可再生能源产业发展的最大障碍。虽然近年来国家不断增加投入可再生能源项目的资金,但相对于我国可再生能源开发潜力仍显不足,实现可再生能源开发利用资金缺乏。根据相关统计,我国实现可再生能源产业发展规划需要的总投资约为890亿元,每年平均投入约50多亿元。可再生能源行业作为一个新兴产业,资金短缺和缺乏有效的融资机制是产业化发展的重要障碍。没有行之有效的融资机制,可再生能源技术的推广与应用必然会受到很大限制。可再生能源项目的特点是初期投入高,需要建立稳定有效的融资渠道予以支持,并通过优惠的融资政策降低成本。国家要加大对可再生能源项目的投入,这是保证可再生能源发展的重要措施。[11]

(六)市场化运作条件不成熟

可再生能源的开发利用仍处于非商品化能源阶段,市场化运作条件尚不成熟。虽然国家逐步加大了对可再生能源发展的支持力度,但欠缺强制性的市场保障政策,无法形成稳定的市场需求,可再生能源发展缺少持续的市场拉动,致使我国可再生能源新技术发展缓慢。[12]

在上述影响可再生能源发展的诸多因素中,资金因素尤为关键。没有资金做保障,可再生能源项目技术升级、产业化、市场化将无从谈起。因此,除了需要政府在资金和政策上的大力支持外,最迫切的是能够开拓确保可再生能源项目资金需求的融资渠道和模式。

3.3我国可再生能源项目的主要融资渠道及特点

资金问题是影响开发利用可再生能源项目发展的关键因素之一。可再生能源项目建设需要巨大的资金投入,由于技术、市场、政策等方面的原因,可再生能源项目建设还存在较多的不确定因素,投资风险较大。目前,我国政府正进一步支持可再生能源的开发利用,把可再生能源发展作为增加能源供应、调整能源结构、保护环境、促进可持续发展、消除贫困的重要措施。可再生能源项目建设得到了政府政策的支持和大量资金的投入,除了依靠政府财政拨款以及政府发行大量国债,还需要积极开拓多元化融资渠道。就目前而言,我国可再生能源项目的融资渠道一般有以下几种:

(1)国内银行和非银行金融机构

国内银行和非银行金融机构是一般项目融资的主要来源之一。商业银行是目前我国国内可以提供贷款的主要金融机构,我国正在进行以市场为导向的金融体制改革,商业银行逐渐成自主经营、自负盈亏的经济实体。由于可再生能源项目初期投入巨大、成本高、建设周期长、经济性差等特点,银行和非金融机构从保证存款人资金安全及回报率的方面考虑,其真正感兴趣的是能得到政府政策的支持、投资回报率达到一定程度的可再生能源项目。对于规模较小、处于发展初期的可再生能源企业一般难以获得这些渠道的资金。而由于国内的非银行金融机构承担风险的能力逊于商业银行,在投资贷款上较为谨慎,因此只有在可再生能源企业展现出自身的经营发展潜力和盈利能力,企业发展保持上升态势的情况下,国内的金融机构才有可能成为可再生能源企业的一个融资渠道。

(2)融资租赁

融资租赁由于其具有融资与融物相结合的特点,如果租赁过程中出现问题,租赁公司可以收回租赁物、处理租赁物,因而一般在办理实际融资时,对承租企业资信和对项目的担保要求不是很高,主要看重租赁项目自身的效益及现金流量是否充足,而不是承租人的综合效益,对承租企业的信用状况审查也仅限于项目本身,一般不需要第三方担保,在一定程度上可降低企业融资的难度,已成为可再生能源企业实现融资的一个很重要和有效的手段。

可再生能源项目技术要求高,如果通过融资租赁方式进行设备更新和技术改造,这样可以突破原先项目预算的限制,尽早获得所需设备,可以早日投产,在市场竞争中占得先机。

(3)专有技术技能、知识资本融资

可再生能源企业在初创期,资金短缺,然而其往往拥有专有技能的专业技术人才,他们可以以其知识、专有技术技能投入公司,取得股份。我国某些银行已经在银行与高新技术企业之间开展“以知识换资本”的融资方式,高新技术企业可以以其专利权作为质押物获得银行“专利权质押贷款”。可再生能源可以通过这种方式融的所需要的资本。不过该融资方式的门槛也很明显,并不是所有发展可再生能源项目的企业都拥有专有技术,因此也很难通过此种方式获得所需资金。

(4)风险投资

国外不少风险投资对我国可再生能源行业的投资热情很高,纷纷关注我国可再生能源行业。全球大约有9%的能源投资是在中国,在风能、生物技术和废料处理方面有重大投融资项目,而且在华投资中有来自于全世界公募基金的创业资本,这反映出我国可再生能源方面日益突出的地位。我国可再生能源企业应该充分利用这一资金来源渠道。

(5)国外金融机构

国际金融机构方面也是我国开发可再生能源项目融资的重要渠道之一。国外金融机构多在寻找各国有发展潜力的项目进行投资,以获得其未来创造的收益。近年来,国外各种金融机构都纷纷进入我国可再生能源市场,谋求分享这块利润巨大的蛋糕。但相对我国可再生能源巨大的开发潜力来讲,国外金融机构的投资仍旧是杯水车薪,僧多粥少。

(6)国内外大企业

由于开发利用可再生能源是一个非常有潜力的发展方向,可获得政府的支持,具有很大的发展前景,因此许多国内外企业对投资该行业的积极性较高。我国国内大型电力集团公司、国内外大型石油公司为了能有积极投资可再生能源行业的好形象、为了能获取政策上的优惠和未来的经营利润、抢占未来市场,也都积极投资具有潜力的可再生能源相关领域。可再生能源行业可积极与这类企业合作,通过他们担保贷款或通过他们协助获得所需资金。

(7)资产证券化

资产证券化是企业发展到一定程度后,发行企业债券以及将企业资本转化为股本,并上市进行市场融资。资产证券化在企业发展到一定程度后体现出非常重要的作用。近年来,可再生能源企业在国内外上市的数量大增,目前我国有多家可再生能源上市企业。投资者对风能、太阳能等可再生资源的投资热情也迅速上升。一些发展较好的可再生能源企业也发行了企业债券。

(8)相关专项基金

可再生能源企业可以充分利用有关专项基金,如可再生能源发展专项基金、企业创新基金等,并与有实力的科研单位合作,利用政府的相关国家科技计划基金攻克技术难关,提高相关的技术水平和产品性能的稳定性,但对可再生能源企业的实力要求比较高。

第4章我国可再生能源项目融资方式和风险研究

4.1我国可再生能源项目融资的必要性

实现可再生能源产业发展规划需要投入大量资金,融资是实物投资和人力投资的前提条件,能否及时筹集到生产要素组合和项目建设营运所需要的资金,对于处在初创期可再生能源企业的经营发展和大型可再生能源项目能否顺利的进行建设营运至关重要。

随着我国经济发展的需要,新的融资方式的不断产生,融资环境和融资渠道也变得更加广阔而又复杂。在当前国内外经济、能源和融资渠道也变得更加广阔而又复杂。

实施可再生能源项目的主要工作之一,是选择适当的融资方式以获得发展所需要的资金。自筹资金、借贷筹资和国家投资并不能为克服可再生能源项目面临的资金障碍提供必要的手段。[13]

可再生能源项目的具体特点及其风险会给投资者的投资贷款的回收带来问题。可再生能源技术可以使能源部门变得现代化,有利于能源节约并减少温室气体的排放,不过从以上可以看出,可再生能源技术的利用受到资金方面的制约。这些技术的高初始成本及使用所要承担的风险,迫切需要应用和推广现代融资方案。应用现代融资机制的目的,不仅在于克服传统融资方式存在的局限,而且要为可再生能源项目的实施提供动力,进一步促进可再生能源技术的发展。项目融资成为可再生能源企业最有前途的融资方案之一。[14]

我国可再生能源项目融资方式一般包含融资租赁、资产证券化、建设-运营-移交和利用清洁发展机制(CDM)等模式,下面将分别对这几种模式进行探讨。

4.2 融资租赁

融资租赁和传统租赁一个本质的区别就是:传统租赁以承租人租赁使用物件的时间计算租金,而融资租赁以承租人占用融资成本的时间计算租金,其租金计算原则是:出租人以租赁设备的购买价格为基础,按承租人占用出租人资金的时间为计算依据,根据双方商定的利率计算租金。[15]

一般说来,融资租赁的交易过程如图所示:

图4-1:融资租赁的交易过程

Fig. 4.1 The bargaining procedure of FL

① 委托租赁 ② 选定设备 ③ 签订合同 ④ 支付货款⑤ 交付验收 ⑥ 支付租金 ⑦ 售后服务

采用融资租赁在避免财务和经营风险方面有着以下许多好处,可再生能源企业可把融资租赁作为不增加投资者权益而获得所需大量财产设备的一个途径。

(1)与银行贷款相比,融资租赁具有控制租赁物件所有权的特征,能够更好的控制信用风险,抗风险能力强。融资租赁兼具项目融资的特点,能够利用项目产生的稳定收益偿还债务,同时资金提供者对项目只具有有限的权益。企业也能够凭借融资融物的优点快速通过信用审查,并在极短时间内获得经营所需设备,迅速抓住市场机遇。因此可再生能源企业可以采用融资租赁的方式来达到融资融物的目的,尤其可以用来解决其发展初期资金不足的问题。

(2)筹资成本低廉,可解决资金需求方中长期融资困难的问题。一般情况下,融资租赁的合同期比较长,担保物也仅限于承租设备本身,融资安排相对简单。融资企业可以不付或者先付很少的资金就能得到所需要的资本或设备,几乎能获得100%的融资效果。

(3)融资租赁是表外融资,一般不体现在融资企业的资产负债表的负债中,可以有效的降低融资企业的资产负债比,增强企业的借债能力。

(4)融资租赁可以有效的缓和通货膨胀的冲击,可成为防范由于利率、汇率风险而造成经济损失的一种保护措施。这是因为融资租赁的期限一般较长,租金在签订租赁的合同时确定,经常是定期等额支付。如果在租期内发生通货膨胀,承租人仍按合同规定的金额支付,其实际的现金支付减少,企业所负担的成本不断下降。

(5)作为一种融资方式,融资租赁不仅可以融得资金,而且在租赁设备的同时也可以获得技术、售后服务和人才培养的机会。

(6)从资金整体成本考虑,融资租赁成本相对较低。与银行贷款相比,贷款期限一般短于融资租赁的合同期限,这样项目成本就可以在较长时间内分担。

(7)采用租赁方式可以避免可再生能源企业资产设备因过失陈旧而被淘汰的风险,可以加快企业的设备更新速度。有利于企业的技术改造、促进技术升级进步,提高整个企业的技术水平,有助于承租企业的项目建设和企业生产的工作效率得到进一步提高。

(8)对投资者而言,融资租赁与银行信贷相比,融资租赁作为一种债权形式的风险相对较小、容易控制,对有一定风险的项目,投资者会更加青睐融资租赁这种形式。

4.2.1可再生能源的融资租赁

影响可再生能源发展的最大障碍就是成本太高,与传统能源发电(可再生能源主要用于发电)相比价格不具备市场竞争力。可再生能源发电成本高的原因是由于项目初期投入的设备和技术成本太高,供电价格自然不低。但从长远来看,由于可再生能源的清洁、用之不竭以及获取几乎免费的特性,使得可再生能源比传统能源更具有优势。关键问题就是解决可再生能源初期的一次性投入问题。融资租赁的特性使得一切问题迎刃而解。投资者或者消费者只需要每月或每年交纳一定的租金就可以购得这些需要投资巨额费用购买的设备或技术的使用权。

正如上面所述,银行和非银行金融机构在投资可再生能源项目时,真正感兴趣的是能得到政府支持、投资回报率到达一定程度的可再生能源项目。商业银行从防范风险、保证存款人利益的角度考虑,往往不会选择缺乏项目效益测算经验的可再生能源项目。

从国内现状来看,目前国内商业银行对可再生能源项目主要提供的信贷项目一是大型发电集团公司的项目,以投资风力发电项目为主,二是建设运营良好的小水电项目。在这种情况下,可以考虑通过融资租赁的方式来运作可再生能源发电项目,由出租人根据承租人(项目发起人)的要求购买所需的发电设备和技术,承租人通过收取电力用户的电费支付融资租赁的租金,这样不仅能够减少项目过程中的各种风险,也能缓解承租人的资金压力。

4.2.2 融资租赁租金的计算

对于可再生能源项目来说,决定是否采用融资租赁的方式来获得所需的启动资金,关键要看项目建成后的产能能力和获得的效益与支付给出租人的租金做比较。一般来说,承租人的租金主要来源于其主营收入,外加由政府提供的补贴。根据项目开发规划,承租人可以估算项目投产后每个月的产能能力和收益,以及相关营运费用和纳税额。如果除去税收和营运成本后的利润足以支付每月租金,那么这个项目就是可行的。因此,关键问题在于如何计算项目的租金,这可以根据融资租赁协议的条款进行计算。

融资租赁的租金计算与贷款计算没有本质上的区别。租金计算方法分为浮动利率和固定利率两大类,一般情况下,融资租赁大都采用固定利率。因为就承租方来说,固定租赁费有利于较正确地预计生产成本,而且无利率变动的风险。由于可再生能源项目的设备规模稳既定、产能稳定,因此可以考虑等额年金法。具体计算公式如下:

租金=租赁设备成本× 12i(1+i)n(1+i)n-1'>

式中i为租赁利率,n为支付次数。 12i(1+i)n(1+i)n-1'>为资金回收系数。如某可再生能源企业向融资租赁公司租赁一台50万元的设备,租赁年利率为10%,租赁期为5年,每年偿还一次租金,则:

租金=500000× 120.1(1+0.1)5(1+0.1)5-1'>

=500000×0.2639

=131950

也就是说该企业每年的租金为131950元。

4.2.3可再生能源融资租赁风险

引发融资租赁风险的不确定因素众多并相互关联,而且可再生能源项目的融资业务因一次性投资大、租赁周期长,投资回收期内不可预测的种种因素,因此存在着许多风险。只有充分了解各种风险的特点,才能全面、科学地对分析风险,制定应对之策。现主要分析可再生能源融资租赁中承租人(此融资方式中承租人一般是可再生能源项目开发企业)所面临的风险种类:

(1)产品市场风险

可再生能源项目公司通过融资租赁将资金用于添置设备或进行技术改造时,首先应该考虑使用租赁设备生产产品的市场风险,这需要了解产品的销路、市场占有率和拥有能力、产品市场的发展趋势、消费结构、消费者的心理和消费能力。如果对这些因素的不作充分细致的调查,可能会增加市场风险。

(2)政策风险

可再生能源项目也可能面临政策风险的威胁,这主要是来自政府的税收政策和政府补贴政策的变动影响。我国目前可再生能源项目设备在很大程度上还依赖于进口,如果政府对此类设备的关税提高或对某些税收优惠政策取消,都可能导致项目成本的增加,间接导致项目收益的减少。资本折旧抵税额与税率政策的变化对可再生能源项目融资租赁的收益也会产生影响,可能会影响项目公司租金的支付。

(3)技术风险

技术风险是可再生能源项目公司面临的主要风险之一。融资租赁的优势就是抢占先机,先于其他企业引进先进技术和设备。在实际运作过程中,因为可再生能源项目设备、技术使用时间长,频繁更换的成本巨大,当今技术更新换代较快,技术的可替代性比较大,一旦设备投产后因为技术的进步,使得原本先进的技术变成落后技术,承租人不但要承担设备无形损耗速度过快的损失,而且相对于采用最新技术的其它厂商也将不具备竞争力。

(4)金融风险

融资租赁具有金融属性,因此会受市场金融波动的影响。金融波动直接影响着市场利率和汇率水平,进而对承租人的资金成本和盈利水平产生影响。

(5)运营风险

承租人所面临的运营风险是指:因为承租人自己不合理地使用设备或融资租赁设备选择不当,造成固定资产经济寿命达不到预期年限,或固定资产运营成本超过预期水平。

(6)信用风险

承租人面临的信用风险主要来自与出租人和电力供应商。出租人提供的设备存在缺陷,使用的技术达不到承租人要求的水平,承租人租赁可再生能源项目配套资金不足导致项目无法开工,使承租人利益受到损失。电力供应商拒绝履行电力购买协议,承租人无法获得产品收入来源,在我国电力是垄断行业,短时间内承租人没有可能找到其他电力供应商,这不仅会造成承租人无法及时支付融资租赁的租金,更会造成电力的极大浪费,影响自身的信用。

4.2.4可再生能源融资租赁风险的解决途径

针对可再生能源项目融资租赁过程中遇到的上述风险,承租方必须审慎应对,从以下多个环节多加注意,防范于未然:

(1)对产品市场进行行之有效的分析。对于可再生能源企业来讲,消费市场的接受、容纳程度,消费者的消费心理和消费能力都制约着可再生能源企业的生存和发展。与常规能源相比,可再生能源在成本上不具有优势,但从环境保护和可持续发展的角度看,其优势无可替代,如果当地消费者的环保意识强、目光长远,对可再生能源的接受能力强,这些因素都对企业在当地的发展至关重要。

(2)关注政府的政策动向,并及时采取必要的防范措施。如政府货币、利率、汇率、税收政策的调整等。货币政策的调整,可能使承租人租赁项目的配套资金落空,整个租赁项目有可能失败。因此对于承租人来讲,未雨绸缪,防范于未然才是上策。

(3)加强企业自身的自主技术研发能力。可再生能源高技术行业的特点决定了产业技术成熟度、自主研发能力以及技术先进性都直接影响着进入该行业的风险程度。国内技术成熟度不高、自主研发能力不够决定了可再生能源产业面临着较大的技术风险。可再生能源项目公司通过融资租赁引进先进技术和设备的同时,要注意培养自己的技术人才队伍,本着“技术是根,创新是魂,人才是本”的科技人才理念,着力构建“用好现在的,培养自己的,留住关键的,引进急需的,储备未来的”新型工作机制,不断加强可再生能源行业技术人才的培养,努力打造本行业的高素质科技人才队伍,最终达到自主研发的目的。

(4)审慎选择融资租赁项目出租人和合作方,避免信用风险的产生。可再生能源融资租赁市场目前还不是很成熟,出租主体较为复杂,给租赁双方都带来风险。承租人有必要对出租主体的资质、规模和信用状况进行审查,明确融资租赁业务相关各方的责任、权利、利益,形成风险共担、利益共沾、相互制约、共同发展为结构框架;在与合作方缔约及履约时应防范因法律知识的缺乏而给自身带来的风险。

4.3清洁发展机制(CDM)

2005年2月16日,《京都议定书》正式生效,它是联合国历史上关于气候变化的第一个具有法律约束力的协议。《京都议定书》第12条确立了清洁发展机制(CleanDevelopmentMechanism,CDM):“发达国家通过提供资金和技术的方式,与签约的发展中国家合作,在发展中国家实施具有温室气体减排效果的项目,该项目所产生的经核证的温室气体减排量(CertifiedEmissionReductions,CERs)用于发达国家履行《京都议定书》的承诺。”就是以“资金+技术”换取温室气体排放权。CDM规定任何有益于温室气体减排和温室气体回收和吸收的项目都有潜力成为CDM项目。

4.3.1我国CDM项目利用开展情况

CDM给我国可再生能源行业的发展带来了一定的契机,对能源行业有着一定的积极意义,有助于提高项目效益,改善项目经济性,促进传统的发电方式向着有利于环境保护和可持续发展的方向发展。

我国的CDM项目开发正面临着一个前所未有的较好环境,发达国家日益把我国作为其实现《京都议定书》目标、开展CDM项目的战略重点之一。虽然我国CDM项目起步相对较晚,但是近年来相关方面的发展速度很快,而且项目规模大。在我国政府的大力支持和政策引导下,CDM项目在我国得到迅速发展。

截至2010 年7 月29 日,国家发展改革委批准的全部CDM项目2640个,截至2010年8月中旬,中国共有917个CDM项目成功注册。总的来说,我国CDM项目数量和减排量都位居世界前列,已成为全球最具潜力的CDM市场之一,有研究表明我国占全球总潜力的35—60%。

4.3.2CDM项目审批流程与政策

图4-2 CDM 项目国内审批流程[16]

Fig. 4.2 Domestic procedures of CDM project

图4-3 CDM项目开发程序[17]

Fig. 4.3 The development procedures of CDM project

我国CDM项目的开发实行国内批准(图4-2)和国际注册制(图4-3),即要先获得国内主管部门的批准才能送交国际有关部门审核注册,根据相关国际规定,CDM项目开始准备到最终签发CERs,要经历以下几个阶段:

1、项目识别。项目识别是CDM项目开发和实施的第一阶段,该阶段属于CDM项目的概念设计阶段,买卖双方就项目的技术选择、资金安排和规模等重要问题进行合作探讨。

2、项目设计。即编写CDM项目设计文件(PDD),PDD文件主要包括项目活动概述,基准线方法学的应用,项目活动的持续时间/计入期,选择监测方法学和确定监测计划,温室气体排放的计算,环境影响的评估,征求利益相关者的意见等。

3、项目批准。所谓批准是指参与项目的各缔约方批准该项目作为CDM项目,每个缔约方的国家CDM主管机构出具对该项目的批准信,包括东道国的CDM主管部门对该项目可以帮助该国实现可持续发展的确认。

图4-4 项目批准流程

Fig. 4.4 The project approval process

4、项目审定(Validation)。主要包括项目是否符合清洁发展机制的要求,是否征求了利益相关方的意见并给予了适当的考虑,是否进行了环境影响评价并通过主管部门的审查批复,项目活动预期是否可以带来额外的温室气体减排效益,采用的基准线方法学是否经过执行理事会批准并且适合本项目。

5、项目注册(Registration)。执行理事会接到要求注册的申请后,将公示8周,如果没有参加项目的缔约方或者至少3名执行理事会的成员要求对项目活动进行审查,则该项目自动注册成功。如果参加项目的缔约方或者至少3名执行理事会的成员要求对项目活动进行审查,执行理事会应对该项目进行审查,但仅限于与核实要求有关的事项,而且最终的审查结论应不迟于提出审查请求之后的第二次理事会会议。如果审查通过,该项目可以进行注册;如果审查发现项目不符合清洁发展机制的有关要求,但经过适当修改可以满足核实和注册的有关规定,仍可注册。

6、项目实施、监测与报告(Monitoring)。通过注册后,项目就进入实施阶段,要确定项目的减排量,需要对项目的实际排放进行监测。项目业主应严格依据经过注册的项目设计文件中的监测计划,对项目的实施活动进行监测,并向负责核查与核证项目减排量的经营实体报告监测结果,提交监测报告,接受经营实体的监督和检查。

7、减排量的核查与认证(Verification andCertification)。经营实体对项目在一定阶段的减排量进行周期性的独立评估和事后决定;以书面的形式保证项目活动实现了经证实的减排量。

8、执行理事会签发“核证的排放减少量”(CERs)证书。执行理事会在收到请求并进行公示的15日内,如果没有参加项目的缔约方或者至少3名执行理事会的成员要求对签发减排量的申请进行审查,则签发减排量的请求自动得到了批准。

每一个阶段的活动,参与实体及其职责都各不相同。前5个阶段在项目实施之前必须完成,后3个阶段发生在项目的CERs获得期间。[18]

我国CDM项目的申报审批对申请企业也有要求,有关政策如下:

我国申请CDM项目的企业必须是中资公司或中资控股(不少于51%)公司。

清洁发展机制项目合作须经国务院有关部门批准。

3、重点领域是以提高能源效率、开发利用新能源和可再生能源及回收利用甲烷和煤层气为主。

发展机制项目的实施应保证透明、高效和可追究的责任。

5、符合中国的法律法规和可持续发展战略、政策,以及国民经济和社会发展规划的总体要求。

6、不能使中国承担《联合国气候变化框架公约》和《京都议定书》规定之外的任何新的义务。

7、发达国家缔约方用于项目的资金,应额外于现有的官方发展援助资金和其在《联合国气候变化框架公约》下承担的资金义务。

项目活动应促进有益于环境的技术装让。

9、实施企业必须提交项目设计文件、企业资质状况证明文件及工程项目概况和筹资情况相关说明。[19]

4.3.3运用CDM项目的风险及建议

我国的可再生能源项目应充分利用CDM提供的机遇,大力开发CDM项目,换回国外的资金和技术,改善项目效益,促进可再生能源资源的开发,早日把资源优势转变为经济优势,促进项目所在地和我国的可持续发展。通过参与CDM项目企业可以达到节约经济成本的目的,也可以通过将获得的CERs在市场上交易赚取利润。然而,CDM在全球都是一个新兴的产业,CDM在我国的发展和运用目前还处在一个不太成熟的阶段,虽然CDM在我国较快的发展了一段时间,但是,在我国CDM项目开发和实施中存在问题不少:专家指出我国实施的CDM项目,基本上只能带来资金收益,而不能带来先进的技术;有些项目并没有按照正规程序和流程走,这会给审核注册的成功是否带来一定的风险;国内相关的专业人才十分匮乏,吃透相关规则的人才不多;虽然中介咨询机构越来越多,但真正具有实力的并不多;部分地方政府及相关部门还强制企业与指定咨询机构和买家合作,一旦合作方有问题,就会使一些项目进展缓慢甚至夭折。以上诸多问题,加上CDM从项目规划设计、审批注册、到最终获得签发,程序复杂、周期漫长,不确定性很大等诸多瓶颈因素,有关专家认为CDM在我国的发展开始进入瓶颈期,不利于我国低碳经济的发展。由于CDM带来的风险和机遇并存,我国在可再生能源行业运用CDM时,应注意规避开发和实施CDM项目潜在风险。

(1)CDM项目注册过程中存在的风险及建议

1.我国的CDM项目注册成功率较低,签发比例更低。哥本哈根会议以来,CDM被越来越多的人所关注,国内市场热度也越来越高。但与市场火热相对的是,中国CDM项目的联合国CDM执行理事会(EB)注册却屡遭挫折。据中国清洁发展机制网公布的项目注册信息:2010年3月,中国在EB注册项目37个,较去年同比下降32%;2010年4月,中国在EB注册项目19个,较去年同比下降45%;截至2010年7 月29 日,国家发展改革委批准的全部CDM项目有2640个,在EB成功注册的CDM项目有917个,获得CERs签发的CDM项目还只有294个。从这些数据中我们可以看到,尽管我国国内批准的CDM项目总数在快速增长,但在CDM执行理事会成功注册的项目却不多,注册成功率很低,签发率更是少的可怜。

但是我国在某些领域的CDM注册率相对来数还是比较高的,例如政府批准的风电项目、垃圾填埋气类项目。我国的风电项目的CDM开发技术相对比较成熟,项目设计文件的设计和适用的方法学也教成熟,注册成功的比例较大。建议有意向开发CDM项目的企业在选择项目类型时要谨慎,尽量选择开发技术比较成熟的项目,这样这册成功的几率会比较大,承担风险相对少一些。

2.前期投入损失的风险。CDM从项目规划设计、审批注册,到最后的核定获得签发减排量,要经过很多的环节,程序复杂、周期长,由于每个环节都有成本,如果不能最终获得审批,整个前期的投资都得打水漂。只有在EB注册成功,才意味着一个项目正式成为CDM项目,才能获得额外的收入,是项目产生CERs不可缺少的一个先决条件,也是决定项目前期开发的所有努力和投入是否得到回报的关键一步。开发CDM项目的企业应密切关注近期的EB会议结果,避免选择被拒几率大的项目,如水电项目,2010年7月,在德国波恩结束的第55次EB会议上,20个中国被拒项目中,有8个是水电项目。观察欧洲市场,2010年以来,农业、林业、太阳能利用、沼气回收利用、造林再造林等项目,虽然减排小,但对环境、资源的破坏性更小,且更需要CDM资金的支持,因此更为各国际买家所青睐。国内业主和投资方不妨及时跟随国际新形势,适当转变一下项目类型。

(2)CDM项目签发后存在的风险及建议

在企业已经成功注册并签发CERs后还是可能要承担以下一些风险:

1.价格风险

企业在经历了重重困难后得到了签发,并获得减排量核证书,而在减排量核证后最让企业关注的就是价格问题,因为这将直接决定CDM项目的收益。现在CDM基本上是买方市场,发展中国家企业的议价能力很弱,而越来越多的企业加入到市场中成为卖方,如果出现恶性价格竞争,会影响到减排额的价格,预期的收益将会大幅度缩水。而买方如果买不到减排额,就要付出比买减排额高出数倍的代价,其渴望买到减排额的心情其实要比卖方更急切。根据经济学的供需理论,卖方应通过多种渠道,尽可能的多了解CDM国际市场情况,在确保显著的经济效益或环境效益的前提下,根据项目成本效益预测来确定项目的现货资源价格,并作为谈判的依据,我们的企业应尽可能的想办法在谈判中增强自身的话语权。

2.汇率变动风险

目前,我国CDM项目的CERs价格主要以美元和欧元两种货币计量,但现在的汇率波动幅度较大,尤其是人民币对美元的兑换比率一直在上升,使得一些企业蒙受了经济损失。建议企业在出售减排额时,为最大程度的保护自身的利益,尽量以硬货币为计量单位,或进行一些套期保值操作,甚至可与对方商量,尽可能争取直接以人民币进行结算。

3.未来政策变动风险

《京都议定书》将于2012年到期,CDM机制作为京都议定书中引入的三个灵活履约机制之一,也将意味着到期。虽然到2012年时,CDM机制不大可能立即终结,但也给CDM带来不确定性,机制的改变、走向仍属未知,使整个CDM行业都更加谨慎,也给买卖双方带来不确定的风险。形势虽然严峻,但并非无从下手。在实际的项目申请过程中,开发CDM项目的企业要提高自身技术实力,积极改造项目,才能保证项目质量,促进项目进展。虽然中国CDM项目在国际上频频受阻,但开发CDM项目的企业必须牢记--高标准才能符合严要求。

4.高额利润丢失风险

碳交易可划分为两种类型:一种以项目为基础的减排量交易,另一种是以配额为基础的交易。根据规定,目前发展中国家不能直接将配额出售到欧洲国家,企业要卖排放权,主要由一些投资于减排权的国际碳基金和公司以低廉的价格买入减排额,再以数倍高价卖给需要减排额的企业,从中攫取高额差价。因此开发CDM项目的企业应注意把握好项目开发的风险及关键点,与经验丰富的优秀咨询机构和好的买家合作,对项目的成功至关重要。

4.4资产证券化(ABS)

资产证券化通过选择合适的基础资产作为资产池,组建特殊项目载体SPV,实现证券化基础资产风险的有效隔离,并通过信用增级、信用评级,进一步提高证券化基础资产信用,降低基础资产证券化风险,用于发行资产支持证券,其核心是基础资产重组机制、破产隔离机制、信用增级机制,这三个机制是资产证券化得以实现的基础和关键。[20]

基础资产重组机制:是指证券化必须由一定的资产支撑来发行证券,且其未来的收入流可预期。通过对证券化的资产中的风险与收益进行分离和重组,形成更为有效的定价和配置,使参与各方都受益。

破产隔离机制:资产的原始持有人将资产出售给特设目的载体(SPV),通过建立一种风险隔离机制,在该资产与发行人之间筑起一道防火墙,即使其破产,也不影响支持债券的资产,即实现破产隔离,目的是为了减少投资者的风险。

信用增级机制:信用增级是指运用各种有效手段和金融工具确保债务人按时支付债务本息,以提高资产证券化交易的质量和安全性,目的是为了增加资产组合的市场价值。

4.4.1可再生能源项目资产证券化的意义

可再生能源项目通过资产证券化方式融资将会带来传统的融资方式所不具备的诸多优势,这里仅对项目的发起人即可再生能源企业做分析:

1.增强资产的流动性。资产证券化将相对缺乏流动性的的资产转变成流动性高、可在基本市场进行交易的证券,能够及时为可再生能源企业补充所需资金,用来扩大投资。在不增加负债的情况下,提高了资产流动性。

2.获得低成本融资。通过资产证券化方式融资比向银行等渠道的融资成本要低很多。因为通过资产证券化发行的证券比其他长期信用工具具有更高的信用等级,等级越高,企业付给投资者的利息就越低,从而降低了融资成本。

3.未改变资产所有权。在资产证券化模式下,可再生能源企业出售未来一定时间的现金收益权,但实物资产所有权并没有改变。这对可再生能源项目尤为重要。以水电项目为例,水电企业除了发电,还承担着流域调水、防洪等重任,具有社会效益,其产权属于国家或者国有企业控制。

4.融资效率高,操作简便。可再生能源项目开发企业从选择拟证券化的资产、出售资产、到SPV创设资产证券化产品,再到投资者购买并持有资产证券化产品的整个过程中市场运行效率较高。同时资产证券化得到国家支持,只需证监会审批,审批时间仅需要2个月到半年;而企业债券发行需要向国家发改委审批额度,证监会批准,审批时间长达9个月到1 年。

4.4.2可再生能源项目资产证券化可行性分析

经过多年的探索和实践,我国可再生能源项目已具备资产证券化的各项条件:

1.可再生能源项目能够产生稳定的现金流。由于可再生能源发展前景好,虽然前期投入资金巨大,但一旦投产后,将会产生规模收益,加上政府对可再生能源项目持积极的支持态度,在政策和资金上给了大力的支持,从长期来看,这种环境友好,资源节约的项目通常具有在未来产生可预测的稳定的现金流,故它是较适合采取证券化融资的资产。

2. 市场环境逐步完善。我国社会主义市场经济体制已初步建立,市场在资源配置中发挥着基础性作用。从市场监管的角度来看,“一行三会”对金融创新和衍生金融工具市场方面的监管正逐步加强,这为资产证券化的良性发展提供了监管保障。我国国民经济目前保持良好的发展势头,这必定会增加对资本的需求,资产证券化的宏观市场基础已逐步具备。

3.市场资金来源充足。根据央行发布的《2010年金融统计数据报告》显示,2010年末,我金融机构本外币存款余额达到73.34万亿元,同比增长19.8%。人民币存款余额71.82万亿元,同比增长20.2%,其中住户存款30.83万亿。从这些数据可以看出,我国市场资金量相当充沛,虽然目前我国居民仍热衷于银行储蓄,但随着目前银行利率倒挂,通货膨胀等因素,居民对银行储蓄的依赖程度越来越低,对投资理财产品和证券越来越热衷。资产证券化作为一种新型投资工具,只有结构设计合理,安全性高,收益可观,就会受到投资者的青睐。

4.投资群体日益成熟。随着我国资本市场的发展和居民教育水平的提高,我国的投资群体的数量日益增加。截至2010年5月底,在沪深两地的证券交易所开户的投资者达到1.45亿户。日趋成熟的投资者群体,可以满足结构比较复杂的资产证券化市场的要求。就资产证券化自身的特征来说,资产支持证券的信用级别将满足各类投资者的需求。

5.积累了一定的成功经验。2006 年5月,资产证券化产品—华能澜沧江水电收益专项资产管理计划在深圳证券交易所成功发行。华能澜沧江水电收益专项资产管理计划由华能资本服务有限公司担任财务顾问,招商证券股份有限公司为计划管理人,以云南华能澜沧江水电有限公司拥有的专项计划成立之次日起5年内特定期间( 共38 个月) 漫湾发电厂水电销售收入作为基础资产,发行总规模为20亿元的受益凭证。其中,优先级受益凭证总规模为19. 8 亿元,次级受益凭证为2000万元。优先级受益凭证面向境内合格投资者发行,次级受益凭证由华能澜沧江全额认购。优先级受益凭证分为3 年期、4 年期和5 年期3个品种,其中3 年期和4 年期为固定利率品种、5年期为浮动利率品种。该项目运用了超额抵押、现金储备、优先/次级等内部信用增级方式和中国农业银行提供不可撤销的连带责任担保的外部信用增级方式来保障投资者利益,控制投资风险。大公国际资信评估公司对此项目出具了AAA级评估报告。该计划是我国可再生能源资产证券化实施项目中成功的案例,其在资产“真实销售”、破产隔离、资产担保与现金流设计上均有所创新。结合成功的案例,根据我国可再生能源发展资金短缺的现象,可以适时以可再生能源未来收益作为担保资产的方式进行资产证券化,公开向国内外资本市场进行融资,加快我国可再生能源的开发利用。[21]

4.4.3 可再生能源项目资产证券化交易结构

根据国内外可再生能源项目资产证券化的案例,可再生能源资产证券化的主要参与市场主体包括:发起人、SPV、信用增级机构、信用评级机构、承销商、投资人和受托管理人等组成。

1.发起人(Originator)

发起人也称原始权益人,可再生能源项目的原始权益人一般就是该项目的开发企业,其职能是选择拟证券化的资产,并进行组合和重组,然后将资产组合转移给SPV以融资。

2.特设目的载体(SPV)

是指接受资产组合,并以此发行证券的特殊实体。SPV是整个资产证券化过程的核心,由于业务范围被限定,基本上不存在破产一说。SPV经营业务单一,设有维护投资人利益的独立董事,税收中立。

3.信用评级机构(credit rating agency)

信用评级机构是金融市场上一个重要的服务性中介机构,它是由专门的经济、法律、财务专家组成的、对证券发行人和证券信用进行等级评定的组织。如标准普尔、穆迪和惠誉。信用评级机构通过搜集、整理、分析并提供各种经济实体的财务及资信状况,向资本市场上的授信机构和投资者提供各种基本信息和附加信息,作为投资者进行投资决策的参考依据。

4. 信用提高机构(credit enhancement agency)

简单的说就是指为SPV发行的证券提供信用增级的机构。信用提高的目的是为了提高定价和上市能力。可再生能源项目资产证券的信用提高方式可分为内部提高和外部提高两种。内部信用提高可通过证券结构设计来实现。外部提高可由第三方担保实现,我国政府一直支持可再生能源产业的发展,如果政府能提供担保,将大大提高证券的信用等级。

5.证券承销商(underwriter)

为所发行的证券进行承销的实体。它既是证券发行的承销商,又是发行人的财务顾问,且往往还是发行人上市的推荐人。投资银行是承销商中很重要的一类。

6. 投资人(investor)

是指在资本市场上购买SPV发行的证券的机构或个人。一般都是机构投资者。

7. 受托管理人(trustee)

由SPV 指定的、负责对资产处置服务商收取的现金流进行管理并向投资者分配的机构。

8.政府支持机构(Government Service)

政府的财政资金投入和可再生能源产品价格保证等相关的扶持政策法规对保证项目融资的顺利开展起着很重要的作用。政府授权其公共机构作为可再生能源开发的支持机构,给予相关政策、财政支持、税收优惠、其它各项资金补贴的审批和执行工作。

9.服务商(Service Provider)

是指负责按期收取证券化资产所产生的现金流,并将其转移给SPV 或SPV指定的信托机构的实体。服务商的职责主要有:①收取原始债务人定期偿还的本息;存入SPV在受托人处设立的专户;②监督原始债务人履行协议的情况,在其违约的情况下实施有关补救措施; ③管理相关的税务和保险事宜。

图4-5 可再生能源项目资产证券化交易结构

Fig. 4.5 The ABS structure of renewable energy project

4.4.4 可再生能源资产证券化的风险及应对

由于可再生能源项目本身的特点,以及资产证券化过程中参与主体之间的相互关联性,可再生能源项目资产证券化将会面临各种风险,其中最主要的是信用风险、金融风险和结构性风险:

1.信用风险。信用风险主要是指违约支付的风险。可再生能源项目在资产证券化过程中,通过SPV支付给投资者的本金和利息来源于该项目产生的收入,即其它企业购买可再生能源企业的产品支付的款项。如电力供应公司购买可再生能源发电量时支付的款项。由于可再生能源发电价格在短期内不具备竞争性,一旦购电企业出现违约支付,将直接影响到担保资产的业绩,并可能会导致投资者和SPV利益的损失。

针对可能发生的违约支付风险,可再生能源项目的开发企业一方面应开拓多元化的现金流渠道,避免在“一棵树上吊死”,这样在与采购企业发生协议纠纷时还可以获得其他现金流的来源,避免给SPV带来支付压力;另一方面,在与采购企业签订购销合同时,应明确双方的权责,维护自身利益,利用强有力的法律法规约束采购企业。

2.金融风险。金融市场是融通资金的场所,金融市场的变化对融资活动的开展有着极为重要的影响,资产证券化不得不面对金融风险。可再生能源项目资产证券化面临的金融风险主要是利率风险和汇率风险。利率是资金的机会成本,证券的价格也离不开利率。市场利率的变化,会促使投资者在持有证券和货币之间做出选择,如果市场利率过低,投资者产生利率上升证券价格下降的预期,就会选择持有货币,最终对融资水平产生影响。如果资产证券化的投资者为境外投资者,当SPV为了还本付息时,必然要将本币兑换成外币,如果出现汇率的大幅度变动,就将有外汇风险的产生。因此可再生能源项目资产证券化应密切关注市场利率和汇率的变化,多年来持续不断的金融创新,使得金融市场上有了许多金融工具可以用来降低和规避利率和汇率风险,例如利率互换、货币互换等。

3.结构性风险。

结构性风险是在证券化结构设计过程中产生的。可再生能源项目的资产证券化同样会面临结构性风险。资产证券化实质上是投资于对基础资产进行再包装的结构,而非基础资产。因此即使基础资产的质量没有问题,信用级别没有降低,但可能因为融资结构框架的设计不合理而产生风险。若是资产证券化结构出现问题,则会导致完全失去信用级别,甚至是证券被宣布失效。

资产证券化的产品设计也应该将风险和收益进行合理的分配,如果产品的风险和收益设计不合理,也将影响融资的正常进程,给发起人带来经济损失。

可再生能源项目在资产证券化过程中同样要防范再投资风险。服务商很有可能将原本支付给资产担保类证券投资者的现金流量,用于其它方面的投资。因此应制订完善的受托人投资策略、投资避险策略,以规避再投资风险。

4.5建设-经营-移交(BOT)

BOT为英文Build-Operate-Transfer的缩写,通常直译为“建设-经营-移交”,BOT项目融资模式被主要用于自然资源的开发和基础设施建设。

4.5.1“BOT”融资方式与传统的企业融资的区别

“BOT”融资方式与传统的企业融资相比具有自己独特的特点:

1.追索权限不同。

传统的企业融资中,债权人对债务拥有完全追索权,当项目的运营情况不佳出现亏损时,债权人可可追索债务人企业其它项目与业务。

“BOT”融资模式中,债务偿还只限于该项目的现金流,即使项目运营情况不佳,债权人只能对项目本身和产生的净收益进行追索,因而债权人具有无追索权或有限追索权。

2.投资风险的责任承担不同

传统的企业融资中,企业法人做出投资决策,承担决策与投资风险。BOT融资中,发起人做出投资决策,承担决策责任,项目公司承担投资风险。

3.融资主体不同

传统企业融资的主体是借款企业本身,BOT融资的主体是为项目而成立的独立的项目公司。

4.筹资风险的分散程度不同

基础设施建设项目具有投资额大,投资回报周期长,项目风险大的特点,单个或少数投资主体无法完成BOT的投资或单独承担建设风险。因此,BOT项目涉及的主体包括了多个项目投资者及相关单位。传统的企业融资中,融资风险全部由企业单独承担。

5.融资成本不同

BOT融资涉及面广,参与当事主体众多,结构复杂,谈判工作复杂,尤其是参与各方承担的风险分配问题。此外还涉及到税收结构,资产抵押等一系列技术性工作。因此,与传统的企业融资相比,BOT融资的成本较高,耗费的时间也较长,会产生较高的费用和利息负担。

4.5.2可再生能源项目BOT融资特点分析

可再生能源产业化需要大量的资金投入,一般来说产业化之后也可以带来持续稳定的未来收益,所以适合采用BOT的方式进行融资。我国目前针对BOT融资的环境逐渐成熟,在我国可再生能源产业发展中应用BOT融资方式,对促进我国可再生能源产业化发展有着积极意义。

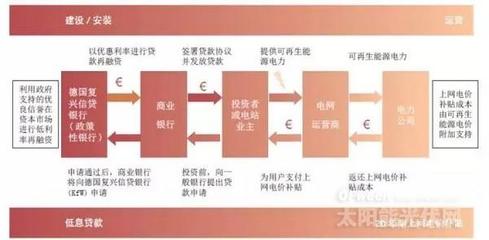

(1)可以解决资金短缺的问题

采用BOT的融资方式,可以吸引民间和国外资金参与可再生能源产业化发展,通过市场化模式运作,弥补初期投入资金不足的问题,有效的减轻政府财政支出的压力,缓解可再生能源产业化发展中基础设施建设、购置高新技术设备、技术更新所需巨额资金等问题。

(2)有效的转移建设营运可再生能源大型项目的风险

因为可再生能源项目自身具有投资规模大、建设周期长、技术复杂、回收慢等特点,比一般项目的投资风险要大的多,并存在一系列的开发利用、投资、营运等风险。采用BOT融资模式,通过项目风险分担机制,各主要参与项目的单位都需要对贷款可能发生的风险进行担保,把风险转移到承建者、投资者、使用者、运营者和其他有关的项目参与者,可有效的规避一定的风险。

(3)提高工作效率、有效控制预算成本

在现实操作中,国有项目常出现效率低、完成建设特别容易超支等问题。相对而言,采用BOT融资模式,由承包人投资项目,有利于提高项目选择、设计、建设等方面的科学性,在保证项目按时、保质保量完成的同时,尽可能地控制预算成本、节约开支。由于项目所需资金大,贷款人也会对项目整个过程严格监督,会要求项目相关部门将项目报告、经营情况、项目工程技术报告等资料及时通报贷款人,对项目的建设运营也起到一定的监督作用。

(4)吸收先进的管理技术和经验

在可再生能源行业采用BOT模式可以吸引国内外优秀的企业,通过借鉴这些企业在可再生能源技术开发领域和产业化发展管理方面的先进技术和经验,来改善我国在可再生能源产业化发展领域的工作。

4.5.3可再生能源项目BOT主要参与者及交易结构

BOT融资模式已成为实现我国可再生能源产业化发展的可选之策。BOT项目融资模式在我国垃圾焚烧发电项目中已有应用,我国风力发电项目也已允许采用BOT模式进行投资。

1.可再生能源项目BOT的主要参与者

可再生能源项目BOT融资主要参与者有项目发起人、项目公司、政府及支持机构、项目的贷款方、电网公司、运营商、供应商、建造商、保险公司。以下主要以可再生能源发电项目为例探讨可再生能源项目采用BOT融资模式时的主要参与者及其相互之间的关系。

(1)项目发起人

可再生能源BOT项目的发起人可以是能源公司或电力集团,项目发起人一般不拥有或经营项目,但必须有一定的股本承诺,即分担项目开发费用。项目发起人根据股本从项目收益中获取相应比例的利润。

(2)项目公司

项目公司直接参与项目投资和管理,直接承包项目,承担债务责任和项目风险,直接同设计公司、建设公司、制造商以及经营公司打交道。

(3)政府及支持机构

政府的财政资金投入和可再生能源产品价格保证等相关的扶持政策法规对保证项目融资的顺利开展起着很重要的作用。政府授权其公共机构作为可再生能源开发的支持机构,给予相关政策、财政支持、税收优惠、其它各项资金补贴的审批和执行工作。

(4)项目的贷款方

即给项目提供资金的一方。如果项目规模较小,贷款方会是单个银行和非金融机构;如果项目规模较大,资金需求量高,为了降低风险,银行会通过银团贷款提供资金,中国银行业协会银团贷款与交易专业委员会规定,30亿以上的贷款项目必须以银团贷款形式发放。

(5)电网公司

电网公司负责购买可再生能源项目的产品-电力。项目公司一般会在项目规划阶段就与电网公司签订电力购买合同,项目公司利用电网公司支付的电力费用赚取利润,偿还贷款与股息。

(6)运营商

运营商通常情况下就是项目公司,但也可以是公司股东。运营商负责管理和运营项目,并向电网公司收取电力购买费用。

(7)供应商

这里的供应商主要是指提供可再生能源项目建筑材料和相关运营设备的公司,因为可再生能源项目所需的原材料一般是无需支付成本的,如太阳光、自然界的风力等。

(8)建造商

对于可再生能源项目来说,建造商的职责就是负责工程建筑和设备安装。

(9)保险公司

保险公司的职责是对项目建设、管理、运营过程中的各种风险进行保险。可再生能源项目的风险不可预见性较强,在保险公司的选择上比较倾向于财力和信用水平较高的保险公司,一些小的保险公司通常没有对可再生能源项目进行保险的能力。

图4-6 可再生能源BOT项目交易结构

Fig. 4.6 The BOT structure of renewable energy project

4.5.4可再生能源项目BOT风险及应对

我国可再生能源的BOT融资模式还处在试点阶段,对BOT的认识也需要一定的时间和过程,由于多方面的原因,目前在运用BOT模式过程中需要关注如下一些风险:

(1)政策、法律风险

可再生能源BOT项目投资大、参与部门众多,投资回收期长,期间需要签订大量的合同文本,需要政府基础设施融资方面的政策支持和法律保障。尽管我国政府已经制定了一系列相关的法律法规,在很大程度上规范了BOT操作,但在许多具体问题上与国际惯例尚有一定的差距。会给可再生能源BOT模式带来一系列的经济、法律问题,给参与各方带来一定的风险。

(2)施工风险

施工风险是指项目开工建设直至经营投产之间发生的一些意外情况的可能性,包括工程不能完工风险、成本超支风险和完工迟延风险。比如实际地质条件与勘测资料不符造成了基础处理投资增加,或者规划原因造成厂址变更,施工过程中出现的塌方等自然灾害和工伤事故、环保事故等。施工过程中的意外情况可能带来投资增加、进度缓慢、质量下降等不利后果。投资增加会加大融资成本、运营成本和还贷负担;施工质量下降会影响运营效果,影响收益。[22]

(3)金融风险

可再生能源项目运营期长,期间利率有可能发生变化。由于一般BOT项目的负债率高达70%-90%,利率的变化可能带来资金成本上升的问题。

如果项目公司为外企,就需要将项目的收入换成外币汇回总部,如果汇率出现较大的波动,就可能给本国带来外汇损失。

同时也不可忽视通货膨胀的风险。通货膨胀风险主要是由于通货膨胀的产生,使可再生能源BOT各个阶段的投入成本增加。在项目建设阶段,通货膨胀会导致项目建设材料、人力和设备的投入资金增加,影响项目建设的工期;在项目运营阶段,通货膨胀会造成运营成本的增加,影响投资进程,导致资金的短缺。

(4)运营风险

运营风险是指项目运营期间出现的运营失败或使运营活动达不到预期目标的可能性及其损失。产生运营风险的原因很多,可能是未能控制运营成本,达不到合同规定的产出,不能实现预期的收益等。可再生能源BOT的参与者必然是要追求经济效益的,项目运营出现问题,将直接损害投资者的利益,同时也会影响其他投资者参与可再生能源行业的积极性。

(5)移交风险

移交风险是BOT模式特有的风险,是指运营期结束,投资者按照合同约定,将项目设施及资产移交给政府过程中出现的风险。可再生能源项目涉及的设备众多,包括基础设施、大中型设备、仪器等。一般来讲,可再生能源BOT的运营期比较长,在运营期结束进行移交时设备有可能已经出现老化,或者设备依然可正常运营,但由于技术革新较快,现有的设备已经过时,无法适应新技术的应用,这样待BOT项目进行移交时,移交风险就会凸显出来。

要做到控制风险、减少损失,就必须对风险产生的原因采取针对性的措施:

(1)政策、法律风险的应对

政策、法律风险主要来自政府部门。降低政策、法律风险,一方面政府需要建立和完善相关的法律法规及管理制度,保障投资者权益,消除投资者顾虑,鼓励和吸引各种资金,促进BOT项目投融资顺利进行;另一方面,BOT项目参与各方也应该遵守法律法规、合法经营,切实执行国家的产业政策。

在现实情况下,可再生能源项目建设还会遇到政府越权干预的情况,比如政府增加税收、强制性规定从项目所在地购买原材料或在当地出售产品和服务、征收额外的特许权使用费;对BOT项目的设计、选址、工程建设、运营及产品销售进行越权干越。针对这种情况,特许权协议中应明确界定政府和项目公司的权利和义务。政府管理应当掌握一个合适的度:既能对项目行使战略性控制监督权和检查审计权又不对项目公司正当合法的经营产生影响。债权人单独与政府签署不干预协议,由政府承诺不干预BOT项目的运营、不干预债务的偿还;由政府提供相应的基础设施,作为对BOT项目的出资等。当然在实践中这种协议很难取得,即使取得,执行的可行性也是一个问题。[23]

(2)施工风险的应对

很多情况下引起施工风险的原因属于客观因素,对于这类风险项目公司自身无法积极的回避,只能通过各种措施予以降低和转移。可再生能源项目多数情况下是建在地理条件比较复杂的地方,可能造成厂址的变更;施工中不重视客观规律,违反操作流程,也可能造成施工风险。了解施工风险产生的原因,就可采取针对性的措施,通过选择优秀的施工单位,重视设计方案和施工管理来降低风险产生的可能性。重视建设过程中的每一个环节,提前做好预案和应对措施,严格遵守操作流程,减少客观事故的产生。

(3)金融风险的规避

应对利率变化可能产生的风险,可以寻求固定利率的贷款担保,也可以寻求政府的利息率保证。由政府为项目发起人提供利率保证,在项目期内利率增长超过规定的百分比时,发起人可以得到差额补偿。

汇率风险的解决可以采取货币互换的方法,货币互换是指两个独立借款人按固定汇率在期初交换两种不同货币的本金,然后按照预先规定的日期,进行利息和本金的分期互换,以达到降低筹资成本和避免外汇风险的目的。[24]

外汇风险均摊法也不失为一个良策。首先,双方洽谈商定一个基本汇率,然后定出一个中性地带,在中性地带内,双方各自承担外汇风险和利益。但是一旦外汇汇率变化过大,超过了中性地带,则双方按一定百分比分摊风险。我国汇制改革后,人民币汇率呈现出稳中有升的良好趋势,人民币在相当长的一段时间内不会大幅度贬值。但是,BOT项目的资金回收期长,随着人民币逐步成为可自由兑换货币,汇率可能会有较大的波动,因此,BOT项目融资中的投资者和债权人将面临较大的汇率风险,给予外商一些优惠的补偿条件也是政府应该考虑的问题,否则会给谈判带来困难。[25]

(4)运营风险的应对

运营主要是项目公司的职责。运营风险同样只能面对而不可回避,降低运营风险主要是从硬件和软件两方面下功夫。硬件上主要是指技术先进可行,设备达到预期标准,工艺合理。软件是指项目公司必须有一批精干、会运营、通管理、懂技术的管理层和员工。保证在项目运营期内运营风险降至最低。

(5)移交风险的应对

移交风险是BOT模式特有的风险,也是BOT项目的最后一环。减少移交风险主要在签订合同时,对移交条件、标准尽量细化,以减少纠纷。

BOT合同关于移交的约定一般包括两个方面:一是移交范围和条件;二是移交程序。

移交范围包括项目设施本身;维护项目设施正常所需的场地;在一定的时间内运营该设施所需的备用材料和备件;运营维护手册、资产管理文件、记录;有关项目设施所有未到期的担保、保险文件;有关项目设施维护的所有技术和知识产权的使用权;有关项目公司的其他权益。移交的条件包括项目设施在移交时必须达到的状态、仍可以安全运营的年限、设施运行维护费水平。同时项目移交时,不能存在与项目设施有关的债务以及第三方享有或享用该设施的权利。

关于移交的程序,一般规定。在特许期期满前的某一规定的时间内,双方应启动移交程序。首先是双方召开移交协调会,以确定项目设施移交的步骤。这些步骤包括:确定双方移交代表;政府要求项目公司编制移交需提交的设施物品清单;双方在移交前对项目设施进行的联合调查和维护检修安排;对政府接管项目设施人员的培训;移交应达到的其他条件或完成的事宜。同时规定所有事宜必须在移交日期前完成。若未完成,双方各负己责,承担规定的责任。移交完毕后,项目公司对项目设施的照管责任和风险也同时移交给政府,但一般还要求项目公司对项目设施有一定期限的缺陷维修责任。[26]

第5章可再生能源项目的融资方式与

规避风险的国际借鉴

可再生能源已成为实现能源多样化、应对气候变化和实现可持续发展的重要替代能源,近年来受到世界各国的广泛关注,并成为各国能源战略的一部分。由于各国面临的国情不同,在可再生能源融资方式的选择上理所当然的有所差异。

5.1国外可再生能源开发利用的现状和发展趋势

上世纪九十年代以来可再生能源行业发展很快,从当前世界各国对可再生能源开发和利用的情况来看,发展速度和前景最好的当属太阳能、风能和生物质能。主要可再生能源的利用增长率也远高于常规能源。相比较而言,风力发电又是可再生能源发电技术中成本最低的,因此风力发电产业化最受各国青睐,发展也最快。

据《21实际可再生能源政策周刊》报告显示:“全球可再生能源使用量每年的增速都大于10%。2009年,可再生能源发电装机容量占世界总发电装机容量的25%,可再生能源发电量占世界总发电量的18%。在供暖和交通等方面,许多国家可再生能源占能源供应总量的比重快速增长。在世界范围内,使用太阳能热水设备的家庭继续增加,目前估计达到7000万户。在2008和2009年,新增可再生能源发电装机容量的投资达到世界新增总发电装机容量投资的一半。”

近年来可再生能源发展受到各国的大力推动,根据相关数据统计,到目前为止共有超过100个国家制定了与可再生能源发展相关的目标或政策。在过去3年,许多国家发布了到2020年可再生能源或电力比重实现15%至25%的目标。

美国高度关注可再生能源,布什政府在2005年提出:未来利用风电提供美国20%的电力供应;2012年生物液体燃料比2005年增长一倍,2030年生物液体燃料将占美国车用燃料的30%以上的战略目标。奥巴马政府尤其重视可再生能源产业的发展。美国发展可再生能源技术的基本战略,一方面是占领技术发展的至高点,另一方面建立可再生能源的广阔市场。在这一发展战略的指导下,美国不仅拥有各种高科技的可再生能源技术的研究和制造能力,同时也拥有巨大的市场份额。[27]

表5-1美国到2030年可再生能源技术对美国电力的潜在贡献[28]

Table5.1 The potential contribution of RE technology to Americanelectric power in the year of 2030

技术 | 2030年可再生能源年发电量,TWH | 2030年占电网能量% |

集约化太阳能发 | 301 | 7.0 |

电 | 298 | 7.0 |

光伏发电 | 860 | 20.0 |

风能 | 355 | 8.3 |

生物质能 | 394 | 9.2 |

地热能利用 | 2208 | 51.3 |

合计 | 4416 | 102.8 |

欧盟是世界上可再生能源发展最快的地方,也是收益最多的地区。1997年欧盟颁布了可再生能源发展白皮书,制定了2010年可再生能源要占欧盟能源消耗的12%、2020年可再生能源在整个欧盟国家的能源构成中要达到50%的宏伟目标。2004年4月,主要的欧洲国家达成共识,分别制定了2010年和2020年可再生能源的发展目标。

日本于1993年实施“新阳光计划”,1997年又宣布了“7万太阳能光伏屋顶计划”,随后又实施了“地球再生计划”。这些计划的主要目的就是大力开发利用可再生能源,降低碳排放和提高资源利用效率。事实上,日本也确实从这些计划中获益,不仅促进了该领域技术的进步,而且还带动了相关产业的发展,如燃料电池车技术。

发展中国家在可再生能源开发领域的潜力巨大,发展速度较快,目前拥有一半以上的可再生能源发电装机容量。中国和印度在可再生能源的开发利用上具有较强的代表性,中国在多项指标上处于领先地位,印度在沼气、太阳能发电、风力发电方面发展迅速。其他发展中国家如巴西、埃及、印尼等国家也制定了一系列的支持可再生能源发展的推动政策。

可再生能源不仅拥有良好的经济前景,而且,随其产业化的发展,将提供越来越多的就业机会。美国学者认为,投资于能源效率和太阳能等技术所创造的就业机会大约是石油、天然气的2倍。在欧洲已经形成了相当数量的可再生能源方面的就业人口。据欧盟的估计,当2010年欧洲风力发电达到约4000万千瓦、光伏发电300万千瓦、生物质能发电1000万千瓦和太阳能集热器1亿平方米时,总计可提供约150万个就业机会,而且这还不包括每年可能有170亿欧元商业出口所创造的、额外的35万个潜在就业机会。由此可见,可再生能源产业对经济发展的潜在影响和作用是巨大的。[29]

5.2国外利用公益基金发展可再生能源的方式与经验借鉴

可再生能源已成为实现能源多样化、应付气候变化和实现可持续发展的重要替代能源。欧洲、美国、日本、印度和巴西等国在该领域走在世界的前列。与国内可再生能源的融资渠道相比,这些国家的市场化条件更为成熟,更倾向于利用市场解决资金不足的问题。

除了传统的融资渠道外,不少发达国家建立了公益基金来支持可再生能源行业的发展。公益基金最重要的作用就是其杠杆功能,带动和刺激本国的可再生能源投资。从美、英、日等国运作的实际情况来看,公益基金的杠杆作用比较明显,产生了数倍甚至是数十倍的投资规模。迄今为止,国际上已经约20个国家先后建立了公益基金。值得注意的是这些国家都是市场经济国家,追求建立可持续的节能和可再生能源市场的目标。下面简要介绍两个典型的公益基金:

5.2.1美国加州可再生能源发展公益基金

基金建立背景:加利福尼亚州电力消耗量巨大,居美国首位。由于加州可再生能源种类丰富,利用可再生能源发电的潜力和市场巨大。为改变当前情况下的电力消费现状,加州政府于1998年推行电力重组,制定“电力重组法”,在零售电力市场中引入竞争机制,并决定建立用于支持本州可再生能源发电的公益基金。

基金来源:按用电量(千瓦时)对用电户征收电力附加费,用来建立公益基金。

基金管理机构:加州能源委员会采用市场机制对基金进行分配和管理。

基金征收规模:1998-2002年,征收总规模为5.4亿美元。2002年以后,每年征收1.35亿美元,相当于通货膨胀较小年度的电力销售收入的增长额。

基金分配方案:按照加州“电力重组法”中规定的基金配置方案,在1998-2002年期间征收的5.4亿美元的基金分配方案是:45%支持现有可再生能源;30%支持新的可再生能源;10%支持新兴的可再生能源;15%支持用户可再生能源购买,还有一部分用于可再生能源的公众教育与营销,使消费者对可再生能源利用的好处有更广泛的了解。2002年以后,公益基金的分配方案有所调整,对现有可再生能源支持比例从45%降到15%,对新可再生能源的支持比例从30%增加到45%,对用户可再生能源购买的支持比例从15%增加到30%。从这些支持数据的调整变化不难看出,加州政府为满足未来的电力需求,对开拓可再生能源发电做出的努力。

加州建立公益基金支持可再生能源发展的做法收到了很好的效果,目前该基金已经支持了259个现有可再生能源项目,发电容量达到4100兆瓦。用520万美元扶持了581个新兴可再生能源项目,总装机容量达到3.5兆瓦。加州公益基金良好的杠杆作用得到了美国其它州的效仿,目前全美国有15个州建立了可再生能源发展公益基金。

5.2.2 英国的碳基金

基金建立目的:英国于2001年设立碳基金,其目的主要是为了支持国内部门采用已有的低碳技术,并促进新型低碳技术的开发和研究,

基金来源:气候变化税的税收收入。

碳基金支持和管理三个节能项目:

①能效最佳实践项目。其支持内容包括:节能信息传播、节能指导、研究和开发支持,并主要针对中小企业;②低碳技术创新项目。该项目采用多种激励机制(税收激励、补贴、贷款)来促进新型低碳技术的开发和商业化;③资本津贴计划。该项目由碳基金和财政部共同管理,通过提供特别折旧优惠(节能项目的总投资在第一年可全部折旧)而促进节能投资。[30]

公益基金的建立,为节能和可再生能源市场的发展提供必要的经济激励和动力,有利于克服信息障碍,高交易成本,融资困难等,促进节能和可再生能源市场的发展。

5.2.3公益基金的管理

发展公益基金最大的障碍就是对公益基金的管理,要实现公益基金真正用于发展可再生能源项目的目的,必须对基金管理进行行之有效的监管。这需要建立客观、透明的基金管理监督机制,明确各相关利益方的责任关系。

根据国外公益基金管理的实践,目前对基金管理的机构有电力公司、政府机构和非官方机构三种,对不同的基金管理机构实施有差别的监管:

①电力公司。如果电力公司作为基金管理机构,由于公益基金支持的项目与电力公司的利益往往有冲突,那么基金的监管更为重要。一般情况下,政府监管部门会对电力公司使用公益基金的行为进行直接的监管,并对基金的使用情况进行严格审计。为保证基金的使用效率,政府监管部门还会建立必要的激励和约束机制。

②政府机构。由政府机构管理公益基金能有效的降低基金使用的风险,但通常情况下还会有一个基金管理顾问委员会参与对基金管理的监督,委员会的成员由各相关利益方的代表组成。委员会对基金的使用情况进行独立的评估和定期审计。

③非官方机构。由独立的非官方机构充当公益基金管理机构,在大多数情况下,基金管理机构根据与政府部门签订的基金管理合同对电力监管机构或某个政府部门负责,接受其监督。基金管理机构的职责、基金监督机制在基金管理合同中有明确而具体的规定。独立管理机构一般也设置对机构管理负有法律责任的董事会,基金管理机构的管理人员对该董事会负责。政府部门依据管理合同对基金管理机构进行监督。这类基金管理机构需要用良好的基金管理绩效向政府部门以及其他相关利益方来证明其存在的价值。[31]

5.2.4 对我国的启示

美国和英国发展公益基金的经验表明,要发挥公益基金的使用效果,必须在法律法规保障的基础上,对基金进行有效的监管,构造公平、竞争的管理模式,注重资金的杠杆作用和成本效益。

公益基金是通过强制性的方式进行筹集,电力附加费的收取不能过高,要体现公平性,便于公众理解和接受,这样才能积少成多,保持较好的稳定性和持续性。

公益基金的规模要合理,以满足当地可再生能源发展的目标为准。基金规模太大,将增加用户的负担;规模太小,也不能满足当地可再生能源发展的需要。因此,基金的规模最好根据当地可再生能源的发展规划而定。

国外公益基金最明显的成效是其所支持的大量有价值的节能与可再生能源项目,促进了这些国家节能产业化和可再生能源商业化进程,证实了公益基金作为一种节能和可再生能源发展支持政策的有效性。我国当前也有利用公益基金发展可再生能源项目的实践,因此国外利用公益基金发展可再生能源的筹资机制是一种值得认真考虑的选择。

第6章 结论与建议

探讨可再生能源融资方式的有关问题,将项目融资的概念和模式引入可再生能源开发领域,有利于解决可再生能源行业发展过程中资金不足的问题,促进可再生能源行业的发展,提升可再生能源在我国能源战略中的地位,最终保障我国能源安全和国家安全。

本文的主要结论和建议如下:

(1)世界能源消费剧增,传统能源消费迅速,能源供求矛盾日趋尖锐,生态环境不断恶化,严重制约着全球的可持续发展,大力促进可再生能源的发展已成为世界各国能源战略的重要组成部分。

(2)我国可再生能源品种多,数量丰富,开发前景广阔,潜力巨大。但由于可再生能源自身的特点,以及所处的发展阶段不同,面临的困难和问题也较多,主要表现在认识不足,成本、技术、政策障碍,市场化运作条件不成熟几个方面。其中资金因素尤为关键,我国可再生能源项目融资比较困难,对可再生能源行业的技术升级、产业化、市场化产生了负面影响。

(3)由于可再生能源自身的特点,项目建设还存在较多的不确定因素,投资风险较大,除了依靠政府财政支助外,还需积极开拓多元化融资渠道。由于银行与非金融机构对可再生能源项目投资风险的担忧,在投资贷款上较为谨慎,导致大部分可再生能源项目受到资金方面的制约,迫切需要应用和推广现代融资方案,利用项目融资已成为可再生能源企业获得资金的最有效的方式。融资租赁、资产证券化、建设-运营-移交和利用清洁发展机制(CDM)等模式都是我国可再生能源项目融资的可行性选择。

(4)可再生能源发展的最大障碍就是成本太高,因此供电价格不具备竞争力。可再生能源发电成本高的最主要因素是发电设备和技术成本高,融资租赁作为一种现代融资模式,能够很好的解决这个问题。投资者或者消费者只需要按合同规定期限交纳一定的租金就可以购得这些需要投资巨额费用购买的设备或技术的使用权。通过融资租赁的方式来运作大型可再生能源发电项目,由项目发起人通过向商业资本租赁资本购买发电设备和技术,通过从电力用户那里收取的电费用来支付融资租赁的租金。这样可缓解项目发起人的资本压力,也降低了项目的金融风险。

(5)引发可再生能源融资租赁风险的不确定因素众多,对承租人来讲,主要风险包括:产品市场风险、政策风险、技术风险、金融风险、运营风险、信用风险等。因此承租人应对上述风险多加注意,对产品市场进行行之有效的分析;密切关注政府的政策动向,并及时采取必要的防范措施;加强企业自身的自主技术研发能力;审慎选择融资租赁项目出租人和合作方,避免信用风险的产生。

(6)我国的CDM项目开发正面临着一个前所未有的较好环境,我国可再生能源企业通过大力开发CDM项目,换回国外的资金和技术,改善项目效益,促进可再生能源资源的开发,把资源优势转变为经济优势,促进项我国的可持续发展。

(7)我国CDM项目开发和实施中存在不少问题,CDM项目基本上只能带来资金收益,而不能带来先进的技术,有些项目并没有按照正规程序和流程走,导致注册成功率较低,签发比例更低,并且面临着前期投入损失的风险。企业在成功注册并签发CERs后也会承担价格风险、汇率风险、政策风险和高额利润丢失的风险。开发CDM项目的企业选择项目类型时要尽量选择开发技术比较成熟的项目,确保注册成功几率;把握好项目开发的风险及关键点,与经验丰富的优秀咨询机构合作,对项目的成功至关重要。

(8)从CDM项目开发的经验看,主管部门的政策支持、项目业主方和咨询方的交流、把握好项目开发的风险、开发的关键点、与经验丰富的优秀咨询机构和买家合作,对项目的成功至关重要。

(9)当前,我国可再生能源项目利用资产证券化融资的条件已经成熟:可再生能源项目能够产生稳定的现金流;市场环境逐步完善;市场资金来源充足;投资群体日益成熟;我国在可再生能源项目资产证券化方面积累了一定的成功经验。

(10)由于可再生能源项目本身的特点,以及资产证券化过程中参与主体之间的相互关联性,可再生能源项目资产证券化将会面临的主要风险有信用风险、金融风险和结构性风险,因此应制订完善的受托人投资策略、投资避险策略,以规避风险。

(11)可再生能源项目在未来能够产生稳定的现金流,所以适合采用BOT的方式进行融资,目前国内环境也比较成熟,在我国可再生能源产业发展中应用BOT融资方式,对促进我国可再生能源产业化发展有着积极意义。

(12)我国可再生能源的BOT融资模式还处在试点阶段,再者,可再生能源BOT项目规模大、结构复杂,建设期和经营期都比较长,项目风险也较多,目前在运用BOT模式过程中需要关注的风险一般有政策、法律风险,施工风险,金融风险,运营风险,移交风险,因此针对不同的风险应该采用不同的措施应对,实现控制风险、减少损失的目的。

(13)国外公益基金最明显的成效是其所支持的大量有价值的节能/可再生能源项目,促进了这些国家节能产业化和可再生能源商业化进程,证实了公益基金作为一种节能和可再生能源发展支持政策的有效性。国外经验表明,公益基金的设立应建立在有法律法规保障的基础上,并构造公平和竞争的科学管理模式,注重资金的杠杆作用和成本效益,方能达到促进节能产业化和可再生能源规模化的目的。