啥也不说,上数据:

一、营业收入对比:

补充数据:

2013年上半年:

浦发同比增长16.29%

招商同比增长12.15%

二、净利润对比:

补充数据:

2013年上半年:

浦发同比增长12.76%

招商同比增长12.39%

你别不信邪,近5年来无论营业收入增长,还是净利润增长,招商均未跑赢浦发。

三:2013年中期拨贷比:

浦发银行:2.33%

招商银行:2.17%

四:2013年中期不良资产率:

浦发银行:0.67%

招商银行:0.71%

五、2013年中期逾期贷款率:

浦发银行:1.22%

招商银行:1.41%

再来看看两者未来业绩各自可以发力的地方:

六、净利差:

浦发银行:2.16%

招商银行:2.72%

净利差方面,浦发银行的改善空间较大,通过改善资产配置可以扩大利差空间。招商银行则处于最高水平,基本和民生不相上下,提升空间有限。

浦发银行贷款利率:短期6.34%,中长期:6.31%。亮瞎眼,比一年期贷款基准利率还低。

招商银行呢?总体6.1%

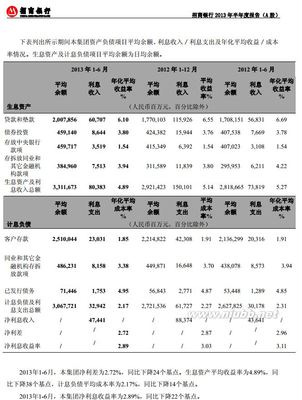

再来看存款成本(利率):

浦发:2.234%(通过下面的表格加权计算)

招商:1.85%

可以看到,从存贷款来看,浦发和招商的利差差别不大,只有0.16%左右。那么造成净息差这么大,很大一部分来自于两者的同业业务等其他资产。

不多说,上图:

浦发银行的:

招商银行的:

七、非息收入占比:

浦发银行:15.6%

招商银行:25.94%

浦发银行这项数据在上市银行中是属于下游的,但在明显转好。去年上半年同期仅为10.99%,可以说是排倒数。由于非息收入不占用资本,且营业成本增加相对较少,故对利润的贡献很大。浦发从去年四季度开始,在非息收入这一块有所发力。今年上半年非息收入同比增长了60%多。未来如果非息收入占比继续上升,将助推净利润的上升。

招商银行这项数据基本已经达到最高水平,基本和民生、工商、建行持平,进一步向上的空间有限。

八、成本收入比:

由于各公司的季节性差别,所以这一项数据用去年年报的数据来看:

浦发:28.71%

招商:35.98%

这一项招商是有改善空间的。但由于招商的零售模式,营业成本的降低是很难的,特别是人工成本这一块,具有刚性,向下不具备空间。

九、上半年ROE(年化):

浦发:20.9%

招商:25.6%

在核心资本充足率受限的情况下,25%左右的ROE几乎已达极限。这一块浦发的提升空间更大。

十、核心资本充足率:

浦发:8.48%

招商:8%

十一、估值:

浦发:8.31元,4.02PE,0.80PB

招商:10.99元,4.67PE,1.08PB

总结:

为什么说明年招商的业绩增长跑赢浦发很难?因为招商的各项指标已经达到极限,向上继续改善的空间不大,而浦发还具有一定的改善空间(可以看到非息收入的改善空间还是很大的,而且近半年来也在发力追赶)。而且招商的核心资本充足率低于浦发,配股将稀释一定的股权。而且招商的拨贷比是略低于浦发的,这不利于后期的业绩释放。

如果招商2014年增长率要超越浦发,那么除非:

1、招商的总资产增长率较大幅度超越浦发

2、浦发的坏账呼啦呼啦追上来,核销了大笔坏账。

说明:本人持有浦发银行,未持有招商银行,难免有屁股决定脑袋之嫌。以上仅供研究企业发展,不构成投资及证券买卖建议,请勿参考。