成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对于企业的成本预测和企业的经营决策等存在直接影响。以下是小编今天为大家精心准备的:论《成本会计》中成本核算公式的教学相关论文。内容仅供参考阅读,希望能对大家有所帮助!

论《成本会计》中成本核算公式的教学全文如下:在实际工作中,企业的生产工艺的多样性决定了费用的发生情况和成本核算的多样性,《成本会计》作为主要反映企业成本核算方法的课程,对这种多样性的体现就是各种费用分配和成本计算方法与计算公式的多样性。名目繁多的费用分配和成本计算方法与计算公式让学生眼花缭乱,若学生在学习中不理解计算公式的原理和费用成本计算分配方法的特点与应用范围,只是死记硬背,很容易将不同的计算公式和计算方法相互混淆,应用时不是文不对题,就是无从下手,令学生觉得疲惫不堪还事倍功半,从而对成本会计课程产生畏难情绪,失去进一步学习的信心和兴趣。

因此,教师在教学中,应根据成本核算的特点,结合实际工作,既要总结成本核算的基本原理与公式,又要发挥学生学习的主观能动性,引导学生寻找规律,自主总结一些具体公式的特点和应用条件,以提高教学质量。

要达到以上目标,要做到以下几点:

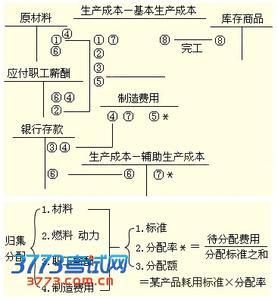

1 明确《成本会计》教学目标,总结基本分配公式现代企业要想在激烈的市场竞争中生存和发展,其很重要的竞争策略就是低成本战略,这就使得成本核算和管理变得异常重要,学习《成本会计》的目的就是要能正确的进行成本费用核算与分配,以正确计算利润,加强成本控制,提高企业的核心竞争力。《成本会计》的核心内容就是讲述各项成本费用如何分配,既然要分配,就必然会涉及到分配什么(成本费用额),分配的标准是什么,参与分配的受益对象是谁的问题。这就引申出了成本分配的基本公式:

分配率=成本费用额÷分配标准之和

某受益对象应分配额=该受益对象的分配标准×分配率

要向学生指出,所有的成本分配公式都是建立在这个基本公式的基础上,使学生在理解的基础上记忆与应用,达到融会贯通,举一反三。

2 针对《成本会计》教学中的重点难点,发挥学生学习的主观能动性针对各种成本费用分配方法与计算公式的多样性的特点,针对《成本会计》教学中的重点难点,发挥学生学习的主观能动性,引导学生自主总结一些较难的或较重要的具体公式的特点,以方便理解记忆与应用。

2.1 辅助生产费用的顺序分配法计算公式的特点

辅助生产费用的顺序分配法是一个教学难点,学生不容易掌握,笔者引导学生总结了如下特点。

辅助生产费用的顺序分配法的分配步骤分两大步:

第一步是各辅助车间排序,其方法是采用交互分配法的第一步“交互分配”,计算各车间受益的多少,并按照“受益少的排在前,受益多的排在后”的原则排序。

第二步是分配,分配的原则是“排位在前的车间可向排位在后的车间分配费用,反之则不行”。依据这一原则我们可得出两个结论,一是其它辅助分配方式的分配步骤与辅助车间的个数无关,而该种方法却是有几个辅助车间就要分配几次。如有4个辅助车间提供了劳务,采用交互分配法、计划成本分配法或代数分配法只分两次,直接分配法只分一次,用顺序分配法就要分4次,因为有4个辅助车间提供了劳务。二是根据分配原则,越往后分配,待分配的费用越来越多,而参与分配的部门越来越少。

2.2 约当产量法计算公式的特点

约当产量法是《成本会计》中最重要的一种产品成本分配方法,是学生必须掌握的最重要的成本核算方法之一。在约当产量法的应用中,其难点就在于计算在产品的约当产量,而要正确计算在产品的约当产量就要正确的计算原材料的投料程度与直接人工和制造费用的加工程度。它们具有如下特点:

原材料的投料程度有四种算法,直接人工和制造费用等的加工程度有两种算法,不考虑其他因素,单纯从计算公式来说,加工程度的第一种算法与投料程度的第二种算法一致,加工程度的第二种算法与投料程度的第四种算法一致,这样学生在记公式时,就可以少记两个公式。

投料程度的四种算法中,比较难的是第三和第四种方法,这两种方法公式比较麻烦,但我们可以分析例题计算过程得出如下结论,对第三种分工序投料方式的投料程度计算为“以前工序的定额全额相加,本工序的定额全额相加,再除以单位产品的总定额,就是本工序的投料程度”,此种情况下最后一道工序的投料程度一定是100%,这个结论可以直接应用。对第四种分工序陆续投料方式的投料程度计算为“以前工序的定额全额相加,本工序的定额加一半,再除以单位产品的总定额,就是本工序的投料程度”。

2.3 成本还原公式的计算特点

成本还原是指在综合结转分步法中,将完工产品成本中“半成品”成本项目的综合成本逐步分解,还原成“直接材料”、“直接人工”和“制造费用”等原始的成本项目,从而求得按原始成本项目反映的产品成本资料。该部分是《成本会计》中最难的内容,原因在于几乎所有的教科书对还原分配率公式的描述都晦涩难懂,学生不易理解和掌握。实际计算中采用以下公式更简单

还原分配率=应还原的半成品成本÷上一步骤本月生产(领用)的半成品成本合计数

其中:(第一次还原)

应还原的半成品成本=完工产成品中的半成品成本

(第二次及以后还原)

应还原的半成品成本=上一次还原出的“半成品”成本

笔者在教学中引导学生总结这个公式后,学生很容易就能理解并应用。

3 关于成本核算中的小数点的取值关于成本核算中的小数点的取值,应分分配率与分配金额两种情况来考虑,同时要考虑实际工作的需要。

成本核算的重点就是要进行成本分配,要分配就要计算分配率和分配金额。分配率是有可能除不尽的,这就涉及小数点保留几位的问题。理论上,分配率的小数点可保留任何位数,一般保留4位,在实际工作中则要具体问题具体分析,主要根据被分配对象的特点和单位价值确定。如服装厂如分配纽扣、线等材料费用,由于这些材料单价太低,分配率的小数点一般应保留4位数以上,而对于单价很高的面料,如有些进口面料最高可达几千上万一米,这时分配率的小数点保留2位数即可。

对分配金额的保留问题,理论上应保留2位,这和我们财务账簿登账的最小值是“分”相对应。实际工作中为了方便计算,则金额尤其是要素费用的分配金额一般保留整数。

在教学中以上内容学生往往容易混淆,尤其是分配金额,有学生会保留4位小数,这就是没有搞清二者的区别造成的,应专门向学生指出,避免错误。

总之,《成本会计》教学的重点和难点就是成本费用分配与核算公式的教学,老师在授课中,能做到依据核算规律,发挥学生的主观能动性,引导学生分析问题,总结公式的特点,学生就能很容易的理解并应用相关公式,越学越有兴趣和信心。