对于首次购房的人来说,贷款问题总是复杂繁琐。在选择还款方式的时候也是一头雾水,经常分不清楚等额本金、等额本息,本文让你3分钟变身贷款达人。

贷款种类及利弊

公积金贷款:各地住房公积金管理中心运用住房公积金,委托银行发放。

贷款利率较低,但贷款额度有上限,且各城市政策不同。

商业贷款:即银行发放的贷款。

额度较高,但利率也较高。只要有足够偿还能力者皆可申请。

组合贷款:即组合申请以公积金和商业两种贷款。

利率适中,贷款金额较大,因而被很多人选用。

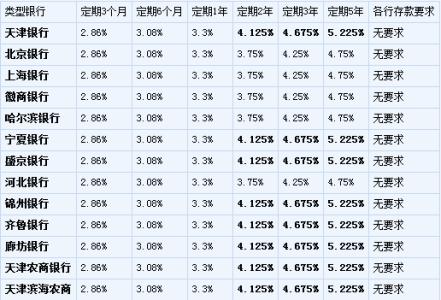

备注:目前(截至2016年年底,商贷利率为4.9%,公积金贷款利率为3.25%)。

还款方式

1、等额本息还款

把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

(还款人每月还款金额固定,但每月还款额中的本金比重逐月增加、利息比重逐月递减。)

2、等额本金还款

将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

(还款人前期支付的本金和利息较多,还款负担逐月递减。)

还款方式怎么选?

简单来说,月光族请选择等额本息,土豪请移步等额本金(或者干脆全款购房)。

如果看不懂,我们来举个例子:

等额本金比等额本息的总利息支出更低,上例中可节省利息15.7248万元。

最后划重点:

1、贷款分公积金贷款、商业贷款、组合贷款三种;

2、还款压力较大可选等额本息,资金充裕可选等额本金;

3、等额本金比等额本息的总利息支出更低,总价200万贷款20年,可节省利息15万元。