有一些购房者总觉得有压力,因为他们身上背负着重重的房贷。购房者想早点还清贷款,那么使用公积金贷款的购房者可以提前还款吗?公积金提前还款利息怎么算?公积金提前还款是否划算。

公积金提前还款利息怎么算

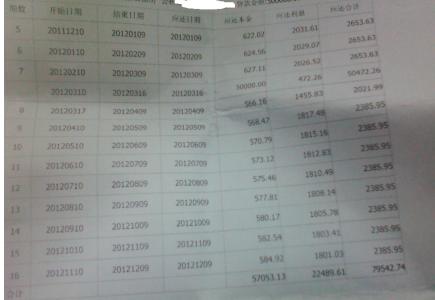

公积金提前还款利息=当月剩余贷款本金*贷款每月的利率。

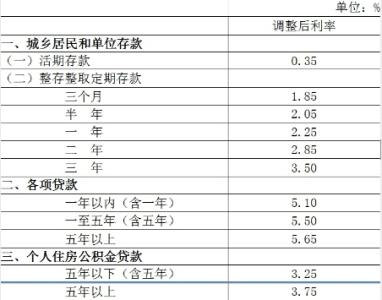

公积金提前还款利息一到五年年利率是4.59%,六到三十年年利率是5.04%,公积金高贷款从今年的7月1日做出调整由40万变到60万。公积金贷款年限高可达30年。

公积金提前还款两种途径

1.提取公积金以现金方式提前还贷。在职职工在正常还款1个月以后,可以自己与还款银行联系,与银行约定时间办理公积金提前还款即可,在这里我需要提醒的是,每次提前还款金额不得低于1万元。

2.提取公积金以转账方式提前部分还贷。这种方式还款的职工需要满足三个条件:

(1)已经正常还款12个月以上;(2)申请人的公积金账户余额要剩1万元以上;(3)申请公积金提前还款时,需携带本人身份证以及公积金卡;如果是其他产权人申请的,需提供房产证或者是购房合同的原件,如果是借款人配偶申请的,需提供与借款人的结婚证原件到还贷银行受理点办理。

公积金提前还款划算吗

在这里我就跟大家来分析一下公积金提前还贷划算吗?我想大家都很想知道这个问题。

一次性付清还是贷款买房两个因素起决定性作用:如果购房者可以一次性付清全部房款,购房者尽量选择一次性付清。相对目前理财产品收益来说,风险承受能力较高的购房者可以考虑利用公积金贷款理财赚取差价。不过,对于是否贷款购房还需要对自己的资产情况进行评估。

第一,要对家庭现经济实力作综合评估不要盲目贷款,评估经济实力时要包括存款和可变现资产两大部分。

第二,购房者还需要对自己家庭未来的收入及其支出作合理的预期。另外购房者还要注意自己的还款能力以及可贷额度,这是决定你贷款额度大小的重要依据。

第三,还款方法。个人住房贷款还款方式有五种:第一种是到期一次还本付息法。其二,等额本金还款法。其三,等额本息还款法。其四,等比递增还款法。其五,等额递增还款法。

其实,公积金贷款适宜提前还款。