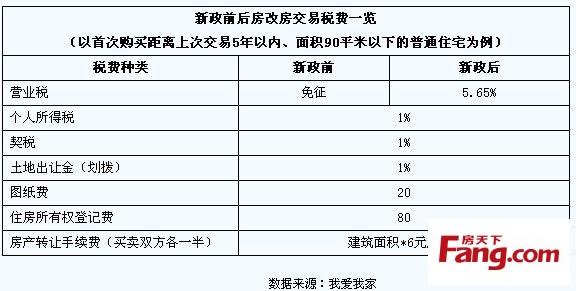

大家应该都了解到2015年的房地产市场是个什么样,政府是出台了各种的政策来救市,任志强都建议购房免个税来帮助市场去库存。2015年的3月30日,政府颁布看二手房满2年免营业税的新政,相信有好多人不了解满2年免营业税新政,下面就为大家介绍了解一下。

2015年的3月30日,财政部门正式发布了公告称,个人将自己购买2年以上(含2年)的普通的住房对外销售的,免征营业税。而此前,普通住房免征营业税的期限为5年。新的财税政策在2015年3月31日起执行。普通二手房满2年免征营业税财政部公告称,从3月31日起,个人将自己购买不足2年的住房对外销售的,全额征收营业税;个人将自己购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将自己购买2年以上(含2年)的普通住房对外销售的,免征营业税。

事实上,此前为了遏制房价过快上涨,二手房交易税曾多次进行调整。2009年12月,国务院常务会议上将免征期限由两年调整为五年。2011年1月,将此前的二手房销售由差额计征营业税改为全额计征营业税。

那么满两年是怎么认定的呢?下面就来看一下。

二手房满2年免营业税是按照缴纳契税完税证明上的时间和房屋产权证上注明的时间,那个再前按那个计算,只要房子在上面那个时间之后两年,就认为满两年。

根据《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发[2005]89号)第三条第(四)款个人购买住房以取得的房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间。

《国家税务总局关于房地产税收政策执行中的几个具体问题的通知》(国税发〔2005〕172号)第二条;《通知》第三条第四款中规定的契税完税证明上注明的时间是指契税完税证明上注明的填发日期;第三条;纳税人申报时,同时出具房屋产权证和契税完税证明且二者所注明的时间不一致的,按照孰先的原则确定购买房屋的时间。即房屋产权证上注明的时间早于契税完税证明上注明的时间的,以房屋产权证注明的时间为购买房屋的时间;契税完税证明上注明的时间早于房屋产权证上注明的时间的,以契税完税证明上注明的时间为购买房屋的时间的规定。

个人购买住房计算房产是否二手房满两年免营业税的方法:

1.以取得房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间,按照孰前原则确认。

2.根据国家房改政策购买的公有住房,以购房合同的生效时间房款收据的开具日期或房屋产权证上注明的时间,按照孰前的原则确定购买住房的时间。

3.此房产从一手楼盘购得的,根据购房合同的生效时间,产证上注明的时间以及契税完税证明上注明的时间,按照孰前的原则计算。

以上就是二手房满2年免营业税新政的具体认识,希望在二手房交易过程中,业主能清楚二手房具体的征收内容,以免买卖二手房的过程中手忙脚乱。