岁末年初,围绕提前离职所产生的年终奖争议也日渐增多。到底什么是年终奖?年底双薪就是年终奖吗?什么条件下该拿年终奖……这些疑问成为许多单位和员工颇为困惑的问题。

年终双薪就是年终奖吗

由于目前年终双薪是较为普遍的一种年终奖发放形式,许多人便简单地把“年终双薪”和“年终奖”等同起来,从法律角度来讲这是一种误读。

虽然“年终双薪”和“年终奖”都属于广义上的劳动报酬,但两者界限却很明显:

“年终双薪”是指年底最后一个月发放两倍于平时数额的工资,从性质上讲属于工资,只是数额上是平时的两倍而已,这相当于把劳动者每月收入的一部分,积累下来放在年末集中发放i至于“年终奖”,《国家税务总局关于调整个人取得全年~次性奖金等计算征收个人所得税方法问题的通知》中将其解释为全年一次性奖金,是行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。属于奖金性质,是企业对员工全年工作的犒劳。

此外,根据相关规定,“年终双薪”和“年终奖”需按不同的方法来纳税,可见两者存在本质上的区别。而对劳动者来讲,最主要的意义在于,明确规定的“年终双薪”可以使劳动者在未到年终而提前离职的情况下,有权要求获得相应比例的年终双薪(譬如已工作10个月的,可要求发放5/6),而“年终奖”则要根据企业的具体规定发放。

年终奖只能年终拿吗

目前企业发放年终奖主要有三种形式:一是年底多发一个月工资(此种方式法律上应界定为年终双薪):二是综合考虑企业经营收益、部门绩效、个人绩效,让每个员工“对号入座”得到全年一次性奖金:三是老板给“红包”,给不给、给多少就都由老板说了算。

对于第—种形式,此时的“年终奖”属于实质上的年终固定工资,劳动者即使未到年终提前离职的,也可以主张按工作时间的比例要求单位支付,如用人单位拒绝支付,则构成无故拖欠或者克扣工资。对于第二种形式,企业如规定在职员工“年终”才能拿到“年终奖”,如果员工提前离职,就会丧失这部分潜在利益。当然如果企业规定了所有员工都可以在年终获得年终奖,员工提前离职则可以索要相应比例的奖金,但若发生争议,劳动者主张年终奖仍然面临证据不足的风险。对于第三种形式,由于年终奖完全取决于老板的个人自愿,未到年终提前离职,员工就不可能拿到年终奖。aIhUaU.com/zl/转载请保留

年终奖由谁说了算

由于劳动法对年终奖没有硬性规定,其发放标准、发放时间和发放条件通常都取决于用人单位和劳动者是否有书面约定。如果没有任何约定,即使曾经发放年终奖,劳动者离职后主张的也通常得不到支持。如果双方有明确的约定,可以按照约定来发放。实践中,更多的争议源于年终奖约定不明或者年终奖发放时间不明确等情况。

如企业在合同中约定年终奖,劳动者符合年终奖发放条件,但双方未约定具体发放时间的,此时可以参考往年实际履行的年终奖发放时间来确认,用人单位不得以未约定时间而故意拖延支付j如企业约定根据公司经营效益和员工个人表现发放年终奖,则用人单位应当承担离职员工不属于年终奖发放范围的举证责任,如劳动者存在较低的出勤率、绩效表现不佳等行为。另外,企业在有事先规定的情形下不得单方撤销年终奖或者在已经支付年终奖的情况下要求员工退回。当然因为工作失误错发或多发的,错发或多发的部分构成劳动者的不当得利,用人单位可以索回。

年终奖发放形式有限制吗

在企业薪酬管理实践中,企业给予员工薪酬福利的方式比较复杂,部分用人单位甚至规定以股票、实物的方式发放年终奖,这样的操作方式是否合法呢?

根据原劳动部《工资支付暂行规定》,工资是指用人单位依据劳动合同的规定以各种形式支付给劳动者的工资报酬。工资应当以法定货币支付,不得以实物及有价证券替代货币支付。由于年终奖属于奖金的形式之一,其属于劳动者劳动收入的组成部分,用人单位只能以货币形式进行发放,而不得选择股票等有价证券或者实物形式。

年终奖可否纳入经济补偿计算

员工在领取年终奖后离职,如果依法应获得经济补偿的,年终奖数额可否纳入经济补偿基数计算?

根据《劳动合同法》规定,经济补偿根据动者在本单位工作的年限,按每满一年支付一个月工资的标准向劳动者支付。月工资是指劳动者在劳动合同解除或者终止前十二个月的平均工资,按劳动者应得工资计算,包括计时工资或者计件工资以及奖金、津贴和补贴等货币性收入。由于年终奖属于奖金的形式之一,其本质上属于劳动者的货币性收入,应当统计在经济补偿计算范围以内。

年终奖是否纳入代通知金核算

与经济补偿计算方法不同,因企业提前解除合同而支付的代通知金是以上月工资为准(《劳动合同法实施条例》第二十条规定,选择额外支付劳动者一个月工资解除劳动合同的,其额外支付的工资应当按照劳动者上一个月的工资标准确定),假如领取年终奖后次月离职,代通知金是否包含年终奖部分呢?

根据上海的—些裁审实践,对代通知金的确认应当考虑公平合理原则即能反映劳动者正常的月工资水平。故上海高院《关于适用劳动合同法若干问题的意见》规定:《实施条例》规定“代通金”的支付标准,应当以上个月的工资标准确定,但只以单月的工资为准,可能过高或过低,既有可能对用人单位不利,也有可能对劳动者不利,从整体上看不利于促进和形成和谐稳定的劳动关系。所以,结合劳动法和劳动合同法的立法精神,“上个月的工资标准”应当是劳动者的正常工资标准。如其上月工资不能反映正常工资水平的,可按解除劳动合同之前劳动者十二个月的平均工资确认。

年终奖如何计税

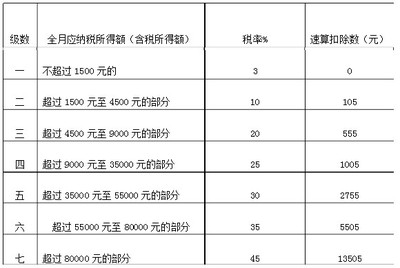

根据《国家税务总局关于调整个人取得全年—次性奖金等十算征收个人所得税方法问题的通知》规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,可以先将其当月内取得的全年—次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额一雇员当月取得全年—次性奖金×适用税率—速算扣除数;如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额一(雇员当月取得全年一次性奖金一雇员当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数。

需要注意的是,如果企业发放年终双薪,按照《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发[2009]121号)规定,年终双薪部分应当并入当月工资薪金合并计税,不再独立计税。

对年终奖如何进行税务筹划

年终奖作为企业激励员工特别是在年底“稳定军心”的重要手段,也需要合理的配置和筹划,减少可能的风险和成本。

年终奖的成本控制主要从税收角度考虑,首先,从个税缴纳角度来讲,由于国家已经取消了年终双薪的个税优惠,可以说年底支付两倍工资转化为全年一次性奖金,继续适用税法所规定的12月平摊税规则。

其次,从企业所得税收角度考虑,由于企业发放不含税奖金只能税前扣除,建议企业避免发放不含税年终奖。譬如企业给某员工发放不含税年终奖5000元,根据《国家税务总局关于纳税^取得不含税全年一次性奖金收^计征个^所得税问题的批复》所规定的计算办法,还原成含税的全年—年性奖金收入=5000÷(1—5%)=5263.2元,应纳税额=5263.2×5%=263.2元,从表面上看,企业发放不含税奖金与发放含税没什么区别,应缴个税都是263.2元,员工个人拿到5000元,企业支付5263.2元。但由于不含税奖金只能扣除5000元,而发放含税奖金却可以扣除52632~,税前利润相差263.2元,如果适用所得税税率25%,企业在每一个员工上多缴企业所得税263.2×25%=65.8元,如果企业员工^数较多的话,这也是—笔不小的数目。

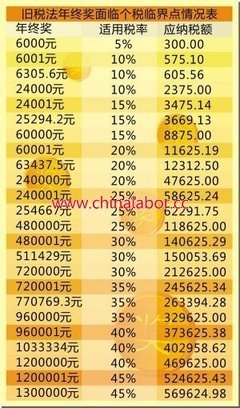

第三,避开无效筹划区间,根据《国家税务总同关于调整个^取得全年—次性奖金等计算征收个人所得税方法问题的通知》规定,存在九个无效纳税区间。这些区间的起点均为税率变化的相应点,会出现税前收^增加税后收入不升反降的情况,如年终奖为6001元,个税为575,1元,税后收入为5425元:而年终奖为6000元时,个税仅为300元,税后收入为5700,相差274.1元。因此,企业在筹划年终奖时应该充分考虑避开无效筹划区间(譬如6001-3005元;24001—25294元;60001-63437元:2403001-25466元),建议选择无效区间的起点减去1后的余额作为年终奖最佳数额。爱华阅读