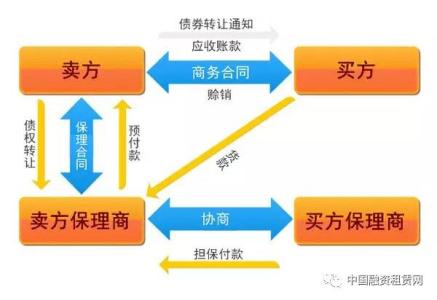

保理(Factoring)全称为保付代理,又称承购应收账款、托收保付,是指出口商将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、进口商资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。下面由小编为你详细介绍保理合同的相关法律知识。

关于保理合同的类型与纠纷当事人

一、保理合同的类型根据保理的类型不同,保理合同可分为有追索权保理合同和无追索权保理合同、明保理合同和暗保理合同等。其中,有无追索权对诉讼选择及管辖有直接影响。有无追索权是按照保理商在债务人破产、无理拖欠或无法偿付应收账款时,是否可以向债权人反转让应收账款、要求债权人回购应收账款或归还融资而进行的划分。

有追索权保理是指在应收账款到期无法从债务人处收回时,保理商可以向债权人反转让应收账款、要求债权人回购应收账款或归还融资,又称回购型保理。无追索权保理是指应收账款在无商业纠纷等情况下无法得到清偿的,由保理商承担应收账款的坏账风险,又称买断型保理。

有追索权保理合同,保理商可选择同时起诉债权人及债务人,管辖涉及适用保理合同管辖还是基础合同管辖的问题。无追索权保理合同,因保理商对债权人没有追索权,因此在应收账款无商业纠纷等情况下,保理商仅能起诉债务人要求其清偿,管辖问题相对简单。因目前国内保理业务基本为有追索权保理,因此本文的探讨都是指有追索权保理合同。

二、保理合同纠纷的当事人保理合同以债权人与债务人之间基础合同的债权转让为前提,其涉及的当事人主要有三方:

一是保理商,即受让应收账款并提供保理服务的银行或商业保理机构;

二是基础合同的债权人(以下称债权人),同时也是应收账款的转让人;

三是基础合同的债务人(以下称债务人),根据基础合同负有偿还义务。

多数保理合同和部分基础合同中还涉及有保证人,但因保证关系是附属于保理合同或基础合同的从法律关系,保证人承担的是债权人或债务人的连带赔偿责任,在纠纷案件中一般不作为完全独立的一方。

相关阅读:国际保理业务国际保理业务的运作有单保理和双保理两种方式。仅涉及进出口商一方保理商的叫做单保理方式;涉及双方保理商的则叫做双保理方式。单保理是只有出口银行与出口商签订保理协议,并对出口商的应收账款承作保理业务。双保理是进出口银行都与进出口商签订保理协议。

单保理方式

单保理方式适用于出口商所在国未有保理商的国家和地区背景下。当进出口双方经过协商谈判决定采用保付代理 结算方式后,出口商即向进口商所在国的保理商提出申请,签订保付代理协议,并将需确定信用额度的 进口商名单提交给保理商;进口保理商对进口商进行资信调查评估;将确定的进口商信用额度通知出口商,并承担进口商信用额度内100%的收取货款风险担保;出口商依据由进口保理商确定的进口商信用额度决定签约;在信用额度内签约发货后,将发票和货运单据直接寄交进口商;将发票副本送进口保理商,进口保理商负责催收帐款;如果出口商在发货后、收款前有融资要求,进口保理商将在收到发票副本后以预付款方式提供不超过发票金额80%的无追索权短期货款融资;

进口商在付款到期时将全部货款付给进口保理商,进口保理商再将全部货款扣除相关费用及预付货款后转入出口商的银行帐户。 (此种保理业务应称为“直接保理”,直接保理由于只涉及进口或出口保理商,缺少另一方保理商的配合因此保理商的风险大得多)

双保理方式

双保理方式适用于进出口商双方所在国都有保理商的国家和地区背景下。

国际双保理出口商与本国的出口保理商签订保付代理合同;然后与进口商协商谈判买卖合同并约定采用保付代理结算方式;在签约前,出口商向出口保理商提出确定进口商 信用额度申请;出口保理商再从进口国的保理商中挑出进口保理商,同时将需要核定信用额度的进口商名单提交给进口保理商;进口保理商对进口商进行信用调查评估,将确定的进口商信用额度通知出口保理商,出口保理商将进口商信用额度通知出口商,并承担进口商信用额度内100%的收取货款风险担保;

出口商依据由保理商确定的进口商信用额度决定是否签约;在信用额度内签约发货后,将发票和货运单据直接寄交进口商;将发票副本送出口保理商,出口保理商负责催收帐款管理;如果出口商在发货后、收到货款前有融资要求,出口保理商将在收到发票副本后以预付款方式提供不超过发票金额80%的无追索权短期货款融资;出口保理商同时将应收帐款清单提交给进口保理商,委托其协助催收货款;进口商在付款到期时将全部货款付给进口保理商,如果进口商在发票到期日90天后仍未付款,进口保理商做担保付款;进口保理商收款后,立即将全部款项转给出口保理商;出口保理商在扣除相关费用及预付货款后转入出口商的银行帐户。

只要进口商按原定合同及时付清了货款,这单保理业务就告完成。进口商的信用额度在保理合同规定的期限内可循环使用。

国内保理

国内保理主要包括应收账款买断和应收账款收购及代理。

保理系统

保理系统包含:

1. 加入 FCI协会后要使用的 “EDI factoring. com”系统。

主要是处理与合作保理商之间的信息互换的工具。

2. 开展保理业务的金融机构的业务处理系统。

不同于一般的信贷系统。这个系统保护风险控制,额度控制,应收账款信息处理等操作。并非所有开展保理业务的金融机构都在使用成熟的保理系统,部分是半手工,半自动来实现的。保理系统最成熟最专业的要数浦发银行以及招商银行。