权益法是适用于长期股权投资的一种会计核算方法。那么你对权益法了解多少呢?以下是由小编整理关于什么是权益法的内容,希望大家喜欢!

权益法的简介

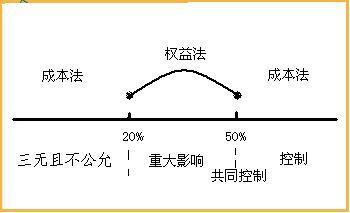

当投资公司对被投资公司经营活动有重大影响能力时采用的股权投资会计处理方法,即长期股权投资账户随着投资公司在被投资公司中权益变动而加以调整,真实反映在被投资公司所拥有权益的一种方法。国际上一般在投资比例达到或超过20%或25%时,采用权益法。在权益法下,投资企业的投资收益就是在被投资企业税后利润中按其持有被投资企业发行在外股份的比例应分得的数额,而不管被投资企业是否以股利形式分配利润。

权益法是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。投资企业对被投资单位具有共同控制或重大影响的长期股权投资,即对合营企业或联营企业投资,应当采用权益法核算。

权益法的解释

原则

进行初始投资或者追加投资时,按照初始投资成本或是追加投资成本增加长期股权投资的账面价值。投资后,随着被投资单位所有权益的变动而相应调整,增加或是减少长期股权投资账面价值。

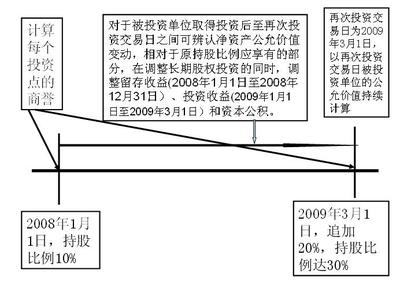

投资企业对被投资企业共同控制或是重大影响的时候,长期股权投资应当采用权益法核算。当投资企业对被投资企业不再具有共同控制或是重大影响的时候,投资企业应当对被投资企业的长期股权投资停止采用权益法,改用成本法核算。

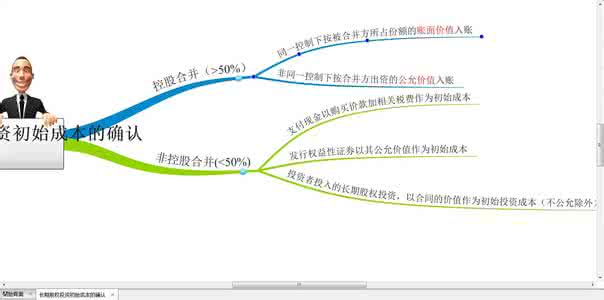

对被投资企业实施控制的采用成本法核算,但在年度终了,合并财务报表时按照权益法进行调整。发行债券的手续费应当冲减资本公积

购买股份时,借记长期股权投资和应收股利,贷记银行存款,其中长期股权投资初始确认成本中包含手续费及其他费用。

会计期间终了时,投资企业应当把在被投资企业所享有的那部分当期税后利润(亏损)确认为投资收益(损失),并且相应调增(减)长期股权投资账面价值。若实现了利润,那么应该借记长期股权投资——股票,贷记投资收益,若是亏损,则为借记投资收益,贷记长期股权投资——股票。收到被投资企业发放的现金股利时,应该借记银行存款,贷记长期股权投资——股票。

补充

当投资公司对被投资公司经营活动有重大影响能力时采用的股权投资会计处理方法,即长期股权投资账户随着投资公司在被投资公司中权益变动而加以调整,真实反映在被投资公司所拥有权益的一种方法。国际上一般在投资比例达到或超过20%或25%时,采用权益法。在权益法下,投资企业的投资收益就是在被投资企业税后利润中按其持有被投资企业发行在外股份的比例应分得的数额,而不管投资企业是否以股利形式分配利润。权益法的理论依据 即使被投资企业取得利润后未分派股利,被投资企业的股东权益毕竟增加了;权益法强调控股公司与附属公司之间的经济实质关系,即它们在会计上已经构成了一个独立的经济实体,因此投资收益应在被投资企业发生利润或亏损时确认入账,而不需等到被投资企业实际支付股利时才予入账,这一做法更符合权责发生制的要求;及时地真实地反映公司在被投资公司所拥有的权益,就不能将附属公司支付的股利看作控股公司的投资收益,而应将它视为控股公司长期股权投资的部分变现,因而应是部分收回在附属公司的投资。

采用权益法,能真实地反映投资公司在被投资公司权益中所占的实际份额,并可防止人为地操纵利润,但由于投资公司与被投资公司毕竟是两个独立的法人,权益法的处理与法律现实相悖,所以国外一般在投资企业能对被投资企业的股利方针施加举足轻重的影响时,才采用权益法。

权益法可分为简单权益法与复杂权益法两种。

权益法需要适当调整

权益法核算确认投资收益应考虑的因素:

采用权益法核算的长期股权投资,在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:

1、被投资单位采用的会计政策及会计期间与投资企业不一致的,应按投资企业的会计政策及会计期间对被投资单位的财务报表进行调整,在此基础上确定应享有被投资单位的损益。

2、以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后确认。

3、投资企业在采用权益法确认投资收益时,应抵销与其联营企业及合营企业之间发生的未实现内部交易损益。该未实现内部交易既包括顺流交易也包括逆流交易。

投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销与投资企业与子公司之间的未实现内部交易损益抵销有所不同,母子公司之间的未实现内部交易损益在合并财务报表中是全额抵销的,而投资企业与其联营企业及合营企业之间的未实现内部交易损益抵销仅仅是投资企业或是纳入投资企业合并财务报表范围的子公司享有联营企业或合营企业的权益份额。

①逆流交易

对于联营企业或合营企业向投资企业出售资产的逆流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响。当投资企业自其联营企业或合营企业购买资产时,在将该资产出售给外部独立第三方之前,不应确认联营企业或合营企业因该交易产生的损益中本企业应享有的部分。

因逆流交易产生的未实现内部交易损益,在未对外部独立第三方出售之前,体现在投资企业持有资产的账面价值当中。投资企业对外编制合并财务报表的,应在合并财务报表中对长期股权投资及包含未实现内部交易损益的资产账面价值进行调整,抵销有关资产账面价值中包含的未实现内部交易损益,并相应调整对联营企业或合营企业的长期股权投资。

②顺流交易

对于投资企业向联营企业或合营企业出售资产的顺流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。