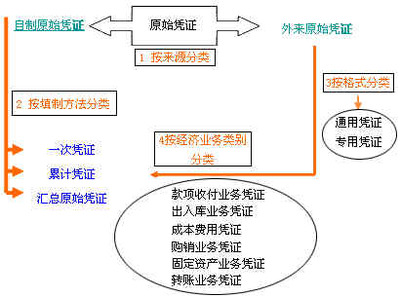

你知道记账凭证的填制要注意什么吗?记帐凭证的填制,除应严格遵守前述填制原始凭证所要求的真实可靠、内容完整、填制及时、书写清楚。下面,小编来为你介绍填制记账凭证的方法。

记账凭证的填制要注意什么

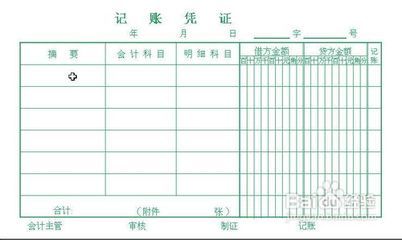

①摘要栏应简单明了地填写经济业务内容的要点,文字说明应准确、简练、概括.

②会计科目使用正确,帐户对应关系清楚.记帐凭证上会计科目的使用必须正确,不得任意变更会计帐户的名称和它的核算内容,这样,才能使会计记录的口径一致,保证提供统一的核算指标,便于综合汇总.应借、应贷帐户的对应关系必须清楚,一级帐户和二级帐户或明细帐户要填写齐全,这样,才能正确反映和便于分析有关经济业务的完成情况.

③金额栏的数字应对准借贷栏次和帐户行次正确填写,防止错栏串行的错误.角分位不留空白,多余的金额栏应划一拉长的"∫"型线注销.

④各种记帐凭证必须每月连续编号.编号时,既可按收款凭证、付款凭证和转帐凭证分别从第1号起连续编号,例如,收字第10号、付字第12号、转字第18号等; 也可将收款凭证和付款凭证再划分为现收第×号、银收第×号、现付第×号、银付第×号进行编号.有时也可不区分收款凭证、付款凭证和转帐凭证,而按经济业务发生的先后顺序统一编号.如果一项经济业务需要填制多张记帐凭证的,可采用"分数编号法",即每一项经济业务编一总号,再按凭证张数编几个分号,例如,前述单式记帐凭证的填制.记帐凭证一般每月更换一次编号,从第1号开始编号, 并始终遵循一定的规律,做到不重号、不漏号.

⑤每张记帐凭证都要注明所附原始凭证或原始凭证汇总表(附件)的张数, 以便查对.如有重要资料或原始凭证数量过多需要单独保管的,要在记帐凭证摘要栏中加以说明,并注明保管地点及编号.

⑥记帐凭证填写完毕,并与有关原始凭证核对后,要由有关人员签名或盖章。

填制记账凭证的方法

(1)收款凭证的填制方法

收款凭证是用来记录现金、银行存款收款业务的凭证,是会计人员根据审核无误的原始凭证填制的.其格式和填制方法举例如下.

收款凭证的填制方法是:凭证左上角"借方科目"处,按照业务内容选填"银行存款"或"现金"科目;凭证上方的"年、月、日"处,填写财会部门受理经济业务事项制证的日期;凭证右上角的" 字第 号" 处,填写"银收"或"收"字和已填制凭证的顺序编号;"摘要"栏填写能反映经济业务性质和特征的简要说明;"贷方一级科目"和"二级科目"栏填写与银行存款或现金收入相对应的一级科目及其二级科目;"金额"栏填写与同一行科目对应的发生额;"合计栏"填写各发生额的合计数;凭证右边"附件 张"处需填写所附原始凭证的张数;凭证下边分别由相关人员签字或盖章;"记账"栏则应在已经登记账簿后划"√"符号,表示已经入账,以免发生漏记或重记错误.

(2)付款凭证的填制方法

付款凭证是用来记录现金、银行存款付款业务的凭证,是会计人员根据审核无误的原始凭证填制的.其格式及填制方法举例如下.

付款凭证的格式及填制方法与收款凭证基本相同,只是将凭证的"借方科目"与"贷方科目"栏目交换位置;填制时先填写"贷方科目"的"现金"或"银行存款"科目,再填写作为与付出现金或银行存款相对应的一级科目和二级科目.

对于现金和银行存款之间以及各种银行存款之间相互划转业务的,一般只填制一张付款凭证.如从银行取出现金备用,根据该项经济业务的原始凭证,只填制一张银行存款付款凭证.记账时,根据该凭证同时记入"现金"和"银行存款"账户.这种方法不仅可以减少记账凭证的编制,而且可以避免重复记账.

收款凭证和付款凭证既是记账人员登记日记账和有关总账及明细账的依据,同时又是出纳人员收款、付款的依据.因此,出纳人员必须根据由会计主管人员审核的收款凭证和付款凭证办理收款、付款业务,借以通过会计人员填制、审核收款凭证和付款凭证,监督企业单位的现金、银行存款的收付业务,加强对货币资金的管理.

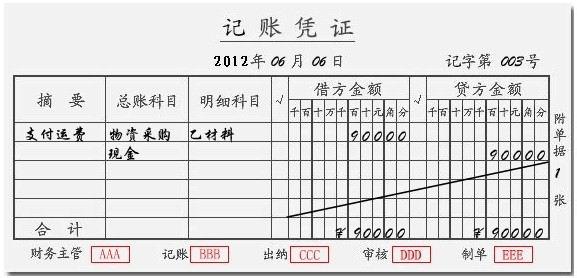

(3)转账凭证的填制方法

转账凭证是根据不涉及现金和银行存款的转账业务的原始凭证填制的.转账凭证的格式与收、付款凭证的格式不同之处在于,凭证左上角不设主体科目(或称设证科目),而将经济业务的对应科目按先借后贷的顺序全部填入"总账科目"和"明细科目"栏目,并通过将各科目金额按记账方向填入相应的"借方金额"或"贷方金额"来确定科目间的对应关系.转账凭证其他栏目的填写方法与收、付款凭证相同。