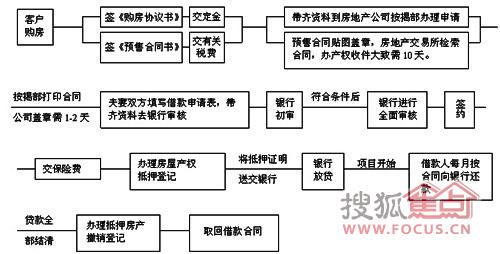

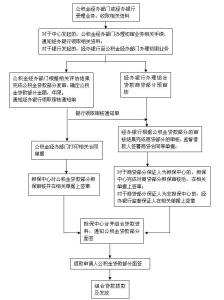

个人住房贸易贷款是我国百姓因购买商品房而向银行申请的一种贷款,有关银行规矩,凡符合下列两种状态之一的,即可申请贷款种类:一是到场住房储备的住民;二是住房出卖商和贷款银行有约定,由房地产包管企业为住民购房贷款向银行提供提保。

贷款分类

住房贸易贷款

一、按限期有短期贷款、中期贷款、恒久贷款三类。

短期贷款,限期在1年以内(含1年)的贷款。

中期贷款,限期在1年以上至5年以下(含5年)的贷款

恒久贷款,限期5年(不含5年)以上的贷款。

二、按方法有信誉贷款、包管贷款(包管贷款、抵押贷款、质押贷款)、单子贴现三种。

信誉贷款,借贷人的信誉作包管而发放的贷款。

包管贷款,按《中华人民共和国包管法》而发放的包管贷款、抵押贷款和质押贷款。

1、包管贷款,由借贷人提供经本公司承认的包管人,按《包管法》规矩的包管方法,由包管人答应在借贷人不克不及送还贷款本息时,按乞贷条约约定负担平凡包管任务大概连带任务而发放的贷款。

2、抵押贷款,按《包管法》规矩的抵押方法,以借贷人或第三人的财产作为抵押物并经本公司承认而发放的贷款。

3、质押贷款,按《包管法》规矩的质押方法,以借贷人或第三人的动产或权柄作为质押物并经本公司承认而发放的贷款。

单子贴现,本公司以购买乞贷人未到期的银行承兑汇票的方法而发放的贷款。

贷款限期:财政公司的贷款限期平凡不逾越5年;贴现限期长不逾越6个月,贴现限期从贴现之日起到票据到期之日止。

而按揭贷款是指以按揭方法制止的一种贷款业务。如:住房按揭贷款便是购房者以所购住房做抵押并由其所购买住房的房地产企业提供阶段性包管的小我私家住房贷款业务。所谓按揭是指按揭人将房产产权转让按揭,受益人作为还贷包管人在按揭人还清贷款后,受益人立即将所触及的衡宇产权转让按揭人,历程中按揭人享有运用权。

按揭可以大概分为现楼按揭贷款和楼花按揭贷款。现楼按揭是指乞贷人乞贷购买现楼,而以购得现楼作抵押。楼花按揭是金融机构对购买楼花(尚未竣工前整栋、分层或分单位先预售的楼房)的置业者提供的以借贷人凭据购房条约具有权柄为抵押的按揭贷款。

办按揭的缺陷

1、背欠债务

说到缺陷,起首是生理压力大,由于中国人的传统习气不容许寅吃卯粮,讲求朴实,以是贷款购房关于激进型的人不相宜。并且究竟上,购房人简直担负沉重的债务,无论对任何人都是不轻松的。

2、不易疾速变现

由于因此房产自身抵押贷款,以是房再出卖艰巨,倒霉于购房者退市

以上便是关于住房贸易贷款和房产按揭贷款的区别了,别的发起各人按揭买房申请贷款额度要量入为出办按揭要选择好贷款银行要选定符合本人的还款方法向银行提供质料要真实。