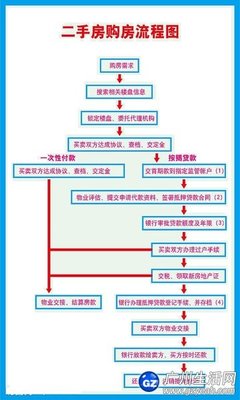

打算买二手房?需要注意什么呢?看完这个你就明白了。二手房交易是指已经在房地产交易备过案、完成初始登记和总登记的、再次上市进行交易。那么,二手房交易的详细流程是怎样的?有哪些注意事项呢?

第一步:交易前的产权审核

务必仔细查看业主的房产证,注意产证上有几个人的署名。如果是两个人,在签合同时就需要有两个人的名字;其次,看购房时的相关凭据,如购房、契税等,作为辅助证据以初步确认房屋产权归属。

风险提示:

该环节大的风险是产权瑕疵问题,所以在交定金之前,必须去查档并得到确定答案。如果房屋处于抵押状态,也有可能因为债务纠纷而处于查封状态,一旦房屋产权有问题,交易即宣布无效。

第二步:交定金与签合同

确定房屋产权后,交定金就是顺利成章的事儿。但交定金也是有窍门的。

假如房子还在按揭中,定金好不要直接交到业主手中,应该交由第三方。

买卖双方都有可信赖的第三方,则可以签一个简单协议,约定赎楼完毕后给卖房定金,需注明“交给第三方则视为卖家收讫,卖家以未收到定金为由拒绝履行合同的,视为违约”。

双方没有可信赖的第三方,定金好交由银行。具体做法是:买卖双方到银行去签一份协议即可,约定在交易完成递件手续后,划拨到卖家账户上。

风险提示:

①、当下楼价上涨,买家如想防止卖家毁约不卖,可交足额定金或约定高额违约金,提高违约成本。但定金或违约金不得高于成交金额的20%;

②、为避免交楼前业主存在拖欠费用等现象,你需要签一份交房保证金协议,约定从定金中扣除1万元左右的保证金。在查验家具、电器完好,水电、物管等费用缴清,钥匙交接完毕之后,再退还保证金。

第三步:赎楼

通常来讲,赎楼是业主方的责任。有两种操作方式:其一,业主通过担保公司,向银行借款赎楼,产生的是担保费用,以及短期赎楼利息,等买家房产证出来之后,再到银行做按揭;其二,买家通过担保公司向银行做按揭,银行再将赎楼款打给卖家,其中只需要产生担保费,但买家需要提前供楼。

其实这里还有一些小窍门:如果通过同行转按揭,上述费用少不了,但可以节省不少时间。另外,担保公司与银行有对接的关系,比如某个担保公司对应的银行可能就只有工行、中行等等。如果不知道如何选择担保公司,可到打算办按揭的银行咨询,否则先行选择担保公司可能要空跑一趟。

风险提示:

由于赎楼产生的风险,为此环节中大。买家拿现金赎楼或自己通过担保公司向银行贷款赎楼,都是不可取的方法。如果发生交易因意外原因终止、房屋被查封等问题,买家会冒风险。好几位中介按揭部,均认同“两笔款赎楼”,即业主自己通过担保公司向银行借款。

第四步:付首期款及资金

自主交易除了产权问题之外,需担心的第二大问题就是资金。无论是通过何种方式交易,首期款必须放银行。

怎么操作呢?买卖双方到银行签一份资金协议,然后各自在银行开一个账户,约定在买家过户完毕、拿到新出的房产证之后,首期款打给卖方。如果交易顺利完成,银行会把款项打给卖方;如果中间出现问题交易终止,则把首期款再打回给买方。银行提供此项服务,一般会收取单笔500元左右的费,但如果你是通过要按揭的银行办理资金,则可以省去这笔费用。

公平起见,银行会要求买卖双方在签协议时就在放款书上先签字,这样放款时买卖双方不需要亲自到银行,也能避免买家到时候不放款给卖家带来困扰。

风险提示:

①、买家要保证首期款通过独立的第三方进行,避免资金风险。用首期款为卖家赎楼更是险上加险;

②、倘若放款书没有提前签字,卖家在买家过户完毕之后要及时催促解冻首期款,避免“人走茶凉”。

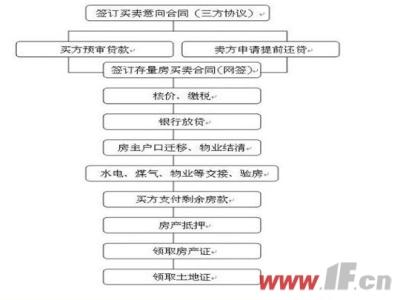

第五步:签订买卖合同

双方签订书面协议时,主要要关注四个方面,是产权情况、房产总价、交易税费及日期,其中要注意的是书面协议里面要明确交易税费双方如何分担。日期也是重要,像交定金、过户、交楼时间,确定日期才能够保证交易顺利进行,例如规定赎楼要在45天内做完,首期款在签完合同内7天做银行等。

风险提示:

①、如果房产有共有权人,要让共有权人一同签字;

②、如果有租约的,应该让租客签订放弃优先购买权的证明;

③、如果房产有较为贵重的家私家电,好在附表中对家具家电的情况加以详细描述;

④、如果该房产附有户口,要在签订合同时写明户口迁出的日期及违约条件;

⑤、要明确违约责任,是在目前房价上涨的情况下,业主违约的几率增大,明确违约责任才能保障自己的权益。

第六步:选银行和办按揭

不是一次性付款,买家还需要到银行做按揭贷款。去银行做贷款申请需要买卖双方到场,要带上身份证原件、收入证明、买卖合同。申请贷款时直接找到银行的客户经理,说要做房产按揭,他就会帮忙处理。一般来说当天就能够确批复。但有时候也会出现贷款额度不能达到预期的情况,像评估价高的银行需要再评估,一般会延长二三个工作日。

选择银行方面,四大国有银行的贷款额度会较宽松,而且办事效率会高一些。至于利率是否能下浮,每家银行执行的政策基本一致,所以并不需要更多考虑。

风险提示:

①、如果贷款额度达不到预期,买家需要做好支付更多首期款的准备,否则交易不成将造成违约;

②、目前二套房贷有收紧趋势,有可能出现贷款批不下来的情况,那么为预防该情况发生后双方发生纠纷,可以在合同中约定解决方法,例如是解除合同还是赔偿违约金等。

第七步:过户及交税

过户时,需要到房产所在地的产权登记去办理过户手续。买卖双方需要带上身份证原件、房产证原件、二手房买卖合同。一般递件后,拿到回执业主就可以让银行放之前的定金。

交税时,如果合同约定是各付税费,那么两人必须同时到场;如果是业主实收,就只需要买家到场。至于拿新证,一次性付款就可以直接拿新的房产证;如果是按揭贷款拿的就是房产证复印件,银行也会自动去国土房管局办理抵押手续,在5个工作日后放尾款给业主。

风险提示:

①、房地产的风险责任,产权转移前由转让人承担,产权转移后由受让人承担。也就是说过户后房屋出现损害等风险,是由买方承担的,所以买方需要在过户前仔细确认房子是否有质量问题;

②、目前房价上涨,有业主会以虚假债务为由让法院查封房产,让过户期间的房产交易终止,买方可以在合同中增加一条条款,约定如果在过户中因业主原因房产遭到查封,那么视为业主违约,必须承担违约责任。

第八步:后续事项

交房一般就涉及物业、水电、有线电视、燃气等交接,如果房产内部还有家具家电,还要核实清楚是否有被更换或搬走,终业主才交钥匙,正式完成交易。

风险提示:

①、如果交房时家具家电出现损坏甚至被搬走,而交房保证金无法弥补时,买方通常很难找到卖家去索赔。所以好在当初约定交房保证金时,尽量把保证金的数额做大;

②、户口问题也是交房时容易忽视的地方,所以在交房前,好在房屋所在地的公安局查阅业主的户口是否已经迁出。