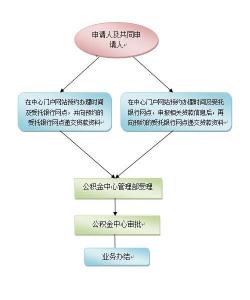

许多人都在筹划买房置业的时候心中都盘算,如果是需要贷款买房的,是公积金贷款好呢还是商业贷款好?众所周知,公积金贷款买房的利率是要比商业贷款的利率低的,所以多数人都会认为公积金贷款更好一些。但是公积金贷款的办理过程中是需要立即支付费用的,这又让人犹豫了。那么公积金贷款和商业贷款方式到底哪种更好一些呢?一起看看。

一、公积金贷款比商业贷款多一种担保方式

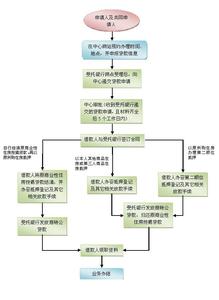

住房公积金贷款是有四种担保方式,就是抵押加连带责任保证、抵押加购房综合险和质押担保还有连带责任保证。其中常用的就是前两种方式,也就是抵押加连带责任保证和抵押加购房综合险。然而银行商业贷款是有三种担保方式:抵押加连带责任保证和质押担保还有连带责任保证,一般来说是采取抵押加连带责任保证的担保方式。从担保的方式来看公积金比商贷多一种。

二、公积金比商业贷款多了一个评估费

住房公积金贷款比商业贷款多了一个评估费,是因为住房公积金贷款和商业贷款的评估方式不同。银行商业贷款的评估是从开发商项目入手的,直接针对项目,评估合格后与开发商签订协议,个人办理贷款时就不用评估了。

而住房公积金贷款的评估针对个人,每个人做住房公积金贷款时需要到评估事务所做评估。住房资金管理也在考虑是否可以参照银行对一些大的项目进行统一评估,这样个人在购买这些项目的住房贷款时就可以省去评估这一环节了。另外,将来办理抵押登记时如果贷款时没有评估是否需要再评估也应该加以考虑。

三、公积金比商贷少一个律师费

由于公积金贷款与商业贷款两者调查方式不同,所以公积金贷款比商业贷款少了一个律师费。银行办理商业贷款时委托律师事务所进行借款人资信调查,律师收取借款人千分之四律师费。而住房公积金贷款是住房资金管理委托银行进行调查,住房资金管理向银行支付手续费。

本文详细介绍了公积金贷款和商业贷款的区别有哪些,由此可见,公积金贷款与商业贷款究竟哪个更省钱?确实没有很准确的答案。办理者需要根据自身实际情况来做出选择。