德国出口业素以质量高、服务周到、交货准时而享誉世界,越来越多的华人留学生致力于在德国创业。下面跟着小编一起来探讨注册德国公司需要提交的材料及德国的主要税收。

注册德国公司需要提交的材料

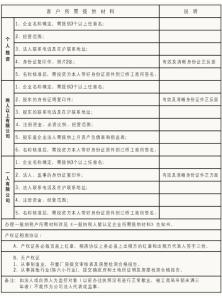

1.拟注册德国公司的英文或德文名称3个(备查);

2.注册设立德国公司的目的、原因及经营范围;

3.德国银行开出的实际注入注册资本的证明文件;

4.提供至少1名股东的护照复印件(必须是中英文的公证档、并载明出生日期和住所);

5.管理人员签名的委任书,授权当地代理人向主管的商业和公司登记处提交登记文件。

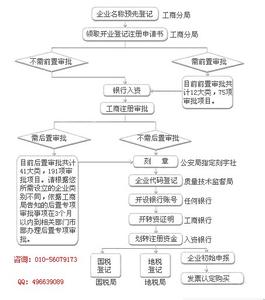

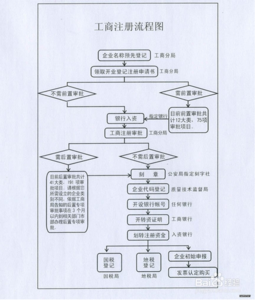

申请德国公司资料准备后,由我方在60个工作日内完成

德国主要税收

公司所得税:凡总部和业务管理机构在德国境内的公司承担无限纳税义务,就其境内外全部所得纳税;凡总部和业务管理机构不在德国境内的承担有限纳税义务,仅就其在德境内所得纳税。公司所得税属联邦税,公司所得分红前后的税率现统一为25%

营业税:是由地方政府对企业营业收入征收的税种,其法律依据是《营业税法》(GewStG)。所有在德国经营的企业都是该税种的征收对象,税基是企业当年的营业收益,根据《公司所得税法》计算出的利润经过《营业税法》规定的增减项修正后计算得出。营业税的税率确定方法比较特殊,先由联邦政府确定统一的税率指数(Steuermesszahl),再由各地方政府确定本地方的稽征率(Hebesatz),税率计算公式如下:税率指数×稽征率税率指数×稽征率。目前,德联邦政府确定的税率指数是5。各地方政府确定的稽征率一般在300至500之间。

增值税:是德国最重要的税种之一,征收范围涉及商品生产、流通、进口环节和服务等领域。增值税采取发票扣税法征收,一般税率为19%,部分商品(如食品、农产品、出版物等)税率为7%。原则上对所有在德国国内发生的产品和服务交易均须征收增值税,但对有些商业活动予以免税,如出口、部分银行和保险业务。增值税税基是商品或服务的交易净价。在德国,所有货物和服务的商业交易都要开具发票,发票上要列明货物或服务的价格(净价),适用的增值税率、税额和最终含税价(总价)。货物或服务购买者所要支付的就是发票中列明的含税总价。企业在出售产品或服务之前通常需购买其他企业的产品或服务,用于再加工或应用(而非自己消费),购买时支付的款项中也包含了增值税。这一部分预交的增值税可在该企业每月或每季度申报应纳增值税税额中扣除。

资本收益税:是对个人或企业纳税人获得的公司红利、存款及带息证券利息等的课税。德国公司向股东支付红利须代扣20%的红利税,在支付银行存款、固定利息债券和其他带息有价证券产生的利息时要征收30%的利息税(从2009年起降至25%)。

注册完毕后所得资料

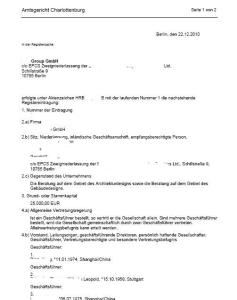

1.商业登记证;

2.公司注册文件;

3.公司股票;

4.公司章程;

5.公司印章、公司钢印。