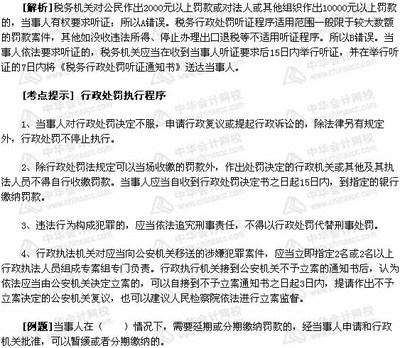

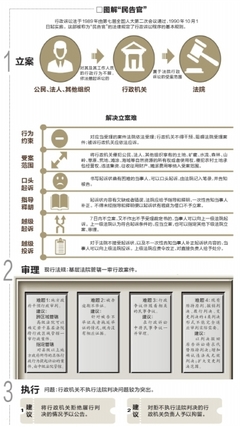

税务行政复议是依法治税的重要组成部分,是税务机关实现自身监督,纠正违法和不当的税务行政行为的税务行政救济途径。以下是小编分享给大家的关于税务行政复议案例,欢迎大家前来阅读!

税务行政复议案例篇1:

某发廊登记业主是罗某,经营人却是妻子熊某,2006年6月起享受免税。税务检查发现,熊某自80年代从事理发行业,经营规模不断扩大,再就业免税政策出台后,她违反规定领取《再就业优惠证》申请免税,未获批准。2005年9月再次以身体有病为由注销了税务登记,同时以丈夫罗某及外甥女欧阳某名义分别注册了某发廊和某美发,并享受免税照顾,实际经营人仍然是熊某,罗某和欧阳某从未在店内进行过管理和服务,按规定应该停止免税。

税务行政复议案例篇2:

A公司为一大型商业零售企业,其经营范围除包括自营家电、百货、农用生产资料外,还受托代销其他企业单位和个人的服装、鞋帽等商品。在1999年税收检查中,A公司就受托代销商品事项与税务机关发生纳税争议,并进行了税务行政复议。

案件具体情况如下:

A公司对其代销的商品按委托方是否能开具增值税专用发票将其分为两类:委托方能开具增值税专用发票的签订联营合同;委托方不能开具增值税专用发票的签订代销合同。对签订联营合同的代销商品视同自营商品进行核算、纳税;对签订代销合同的代销商品,采取就本公司增值部分(即售价减去委托方收取价款的差额或本公司收取的代销手续费部分)缴纳增值税的核算方法。

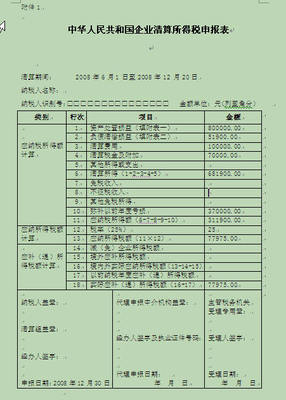

1999年12月,A公司受托为M企业代销一批商品,售价为23.4万元,该商品增值税率为17%,M企业不能开具增值税专用发票,双方商定按该批商品售价的30%作为A公司代销手续费,扣除代销手续费后的金额由M公司向A公司开具普通发票。A公司按售价的30%即本公司增值部分缴纳增值税。A公司对该代销业务进行如下会计处理。

收到代销商品时,只在备查簿中进行登记,不进行账务处理。

销售代销商品时,做如下会计分录:

借:现金(或银行存款) 234000

贷:应付账款 234000

收到M企业普通发票,支付代销款时做如下会计分录;

借:应付账款 234000

贷:代购代销收入 70200

银行存款 163800

月末,A公司按增值部分70200元计算应缴增值税及附加:

应缴增值税=70200×17%=11934(元)

应缴城建税=11934×7%=835.38(元)

应缴教育费附加=11934×3%=358.02(元)

共计缴纳税金13127.4元,净收益57072.6元。

税务机关把A公司上述行为作为偷税进行处罚。A公司不服处罚,认为本公司已按增值部分缴纳了增值税及附加,不构成偷税,随之要求进行税务行政复议。

某注册税务师参与了该案件行政复议过程。在复议期间,该注册税务师和该公司财会负责人就此案件进行探讨。

首先,注册税务师依据《增值税暂行条例》和《增值税暂行条例实施细则》第4条第2款“销售代销货物”视同销售货物的规定,指出该代销行为属视同销售行为,应按《增值税暂行条例》的规定计算缴纳增值税。对此,A公司财会负责人未提出异议。

其次,根据增值税会计处理的有关规定和《商品流通企业会计制度》的规定,指出A公司会计处理的错误所在:一是将增值额与视同销售两个概念混为一体;二是由于概念不清,导致税款计算错误。这种错误必然造成事实上的愉税,税务机关按规定处罚是正确的。正确的处理方法是将销售代销货物视同销售货物处理。

税务行政复议案例篇3:

申请人:浦华实业有限公司

被申请人:浦华区地方税务局

1999年11月12日。浦华区地方税务局收到一封群众举报信,举报浦华实业有限公司在经营过程中,不按法律规定开具发票,偷逃了国家税收。被申请人接到举报后,决定给予申请人处以10,000元罚款。申请人不服,向浦华区地方税务局的上一级行政机关某市地方税务局申请行政复议,经审查,符合复议条件,某市地方税务局受理了复议申请。