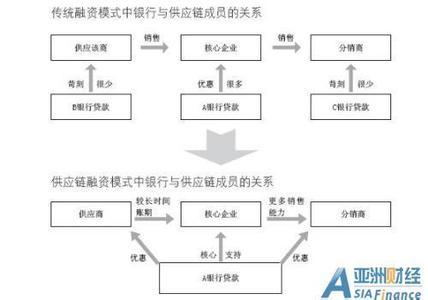

自偿性贸易融资就是根据企业真实贸易背景和上下游客户资信实力,以单笔或额度授信方式,提供银行短期金融产品和封闭贷款,以企业销售收入或贸易所产生的确定的未来现金流作为直接还款来源的融资业务。那么自偿性贸易融资有哪些类型?

自偿性贸易融资类型:厂商银经销商依托生产厂家的信誉和实力获得银行授信的一种方式。银行、厂家和经销商三方签订协议,经销商交存一定比例保证金,银行承兑收款人为生产厂家的银行承兑汇票。经销商不断补足保证金,银行向生产厂家发出等金额发货指令。经销商将销售款足额打入承兑银行账户后,银行承兑汇票项下的货物全部归经销商所有。如果经销商在银行承兑汇票到期日没有足额提货,银行承兑汇票金额扣除经销商已经提货金额后剩余的部分由生产厂家进行回购。

自偿性贸易融资类型:货权质押授信业务银行和经销商、仓储公司签订协议货权质押协议,由银行根据经销商申请向生产厂家开具银行承兑汇票,厂家将货物发送到银行指定的仓库,经销商补足银行承兑汇票保证金,银行签署提货指令,仓库依据银行提货指令向经销商发货。承兑或贷款到期后,如果经销商在银行账户没有足够的保证金或还贷资金,银行将处理质押的货物用以还贷。

自偿性贸易融资类型:应收账款转让业务规模较小的生产厂家,如果其下游的客户实力雄厚,则生产厂家可以将对下游客户的应收账款出售给银行,利用下游客户的信誉获得银行的授信支持。

自偿性贸易融资特点1、银行可以掌握中小企业核心真实贸易信息,解决中小企业经营活动不透明、信息不对称的问题。企业贸易链条和贸易活动往往难以伪造,凭借全套合同单据和上下游企业配合,及监控企业日常经营活动和现金流量可以清晰的判断企业交易背景真实性。

2、中小企业信用等级因银行对其经营中货物控制以及关联方的捆绑而得到提升。如果客户的信用记录良好,贸易行为连续,但资金实力和资产规模较小时,银行可以针对客户的单笔业务背景和上下游客户的规模、信誉、实力等,借助上下游大型核心客户的资信对其进行信用增级。这种将贸易链的核心企业和上下游的中小企业“捆绑”起来的融资方式,使中小企业借助核心企业的实力提升了自身的信用等级,使得处于产业链上下游的中小企业的交易能力得以适度放大。

3、可以保证资金的专款专用。自偿性贸易融资以特定贸易背景为授信原因,通过设置封闭贷款操作流程和单据控制来保证专款专用。以钢铁经销为例,对其授信主要用于从钢厂家进货,银行开出银行承兑汇票的收款人就是钢厂,而且银行承兑汇票的开立是以经销商、钢厂、银行三方签订协议为前提,银行精心选择的有实力的钢厂家信誉和厂商银三方前置性约定,在很大程度上保证了专款专用。

4、还款来源就来自贸易本身,还款相对有保证。自偿性贸易融资强调只要贸易背景真实、交易对手实力雄厚、信用记录良好,贸易活动连续,就可以认定是可行的,以商品的销售收入实现作为还款来源。