房产营业税是房地产企业缴纳的一个税种,也是啊一个很重要的环节。但是房地产企业的营业税什么时候交,以及房地产行业营业税怎么算?好多人都不是很明确,下面就给大家呢讲解一下。

房地产企业的营业税什么时候交

1、收到预售房款时,要在月末按预售房款金额的5%计算提取营业税,在下月15号前申报缴纳的营业税。

2、所得税在季度末按预收账款金额的15%计算出毛利,扣除期间费用和税金后作为应纳税所得额来计算所得税,下月15号前申报缴纳。营业税(Business tax),是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。营业税属于流转税制中的一个主要税种。

房地产行业营业税怎么算

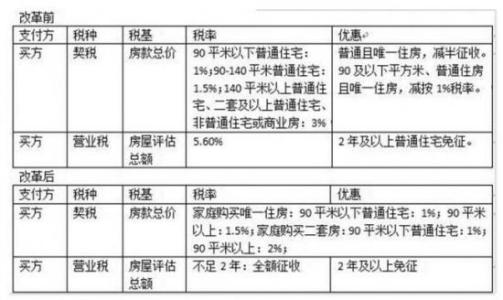

根据财政部2015年3月30日《关于调整个人住房转让营业税政策的通知》:

1、个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

2、上述普通住房和非普通住房的标准、办理的具体程序、购买房屋的时间、开具、差额征税扣除凭证、非购买形式取得住房行为及其他相关税收管理规定:

按照《国务院厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发﹝2005﹞26号)、《国家税务总局财政部建设部关于加强房地产税收管理的通知》(国税发﹝2005﹞89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发﹝2005﹞172号)的有关规定执行。

3、本通知自2015年3月31日起执行,《财政部 国家税务总局关于调整个人住房转让营业税政策的通知》(财税﹝2011﹞12号)同时废止。

通过上面的讲解,大家对房地产企业的营业税什么时候交,以及房地产行业营业税怎么算的问题有所了解了。买房是大事,大家应提前了解,避免浪费不必要的经历。