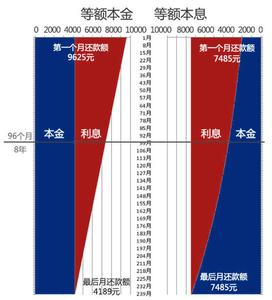

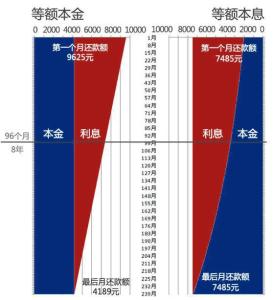

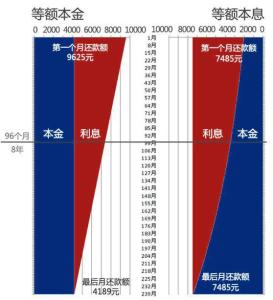

买房子,常见的问题是等额本息和等额本金哪个更划算?按揭贷款的学问还是有很多的,银行是比较推荐等额本息,因为每月还款数额固定,且初期月还款金额较小,更容易被买房者接受。可以省十几万、甚至几十万呢!

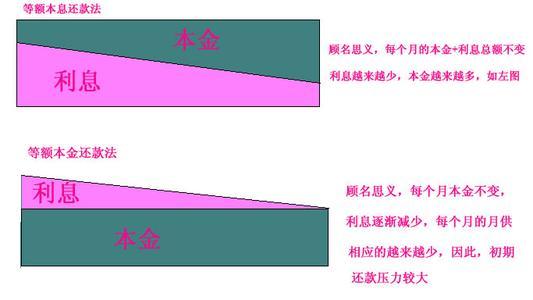

1.等额本息还款

例:以贷款20年,贷款100万元,算下来月还约6500元为例。第一年,其中4000元是利息,2500元是本金,也就是说,你还的钱,大部分是银行利息,而本金还的较少。

到了还款期限一半的时候(比如是20年还,你已经还了10年了),利息已经在前10年还的差不多了,但是你的本金还有很大部分没还的,这些是必须的,即便你10年后条件好很多了,可以提前还了,但是后面的基本是本金,利息很少,你提前还已经没有什么意义了。你在银行,基本只跟你说这一种,因为这样银行的利益才会大化。

大部分家庭,既然贷款20年,不可能会在很短几年就还完,但是10年后一般能还完。这样,银行的利息收益会减少很多,所以,他们这种方式让你前10年都在还利息,而本金基本没怎么减少。就算你有钱了,再还,银行的利息都收入了绝大部分了,你提早还对银行没什么损失。

2. 等额本金还款

例:以贷款20年,贷款100万元,第一年平均每月要还8100左右,其中本金和利息各半。第一个月月供为8250元,本金4167元,利息4083元。

第2个月开始,只还8233元,因为本金上月还了4167元,这月利息重新计算,要少17元的利息。以此类推,越到后面还款压力越小。

重要的是当你要提前还款的时候,比如5年后,因为你选择的方式,本金还的更多,这个时候本金已经相对上一种方式要减少了许多,提前还款的本金部分冲抵的更多,这样重新计算利息的时候要少许多利息支出(每少一年都是近万的利息)。

而且就算不提前还,这种方式还20年,省下的也不少,只是前期压力较大!但是为了长远的利益!

所以银行很不愿意让我们选择这个方式,因为银行少赚了很多利息。如果一个人节约2-3万利息,10 个人就是20-30万。

因此,买房还房贷要根据自己的情况,大限度的节约资金成本!