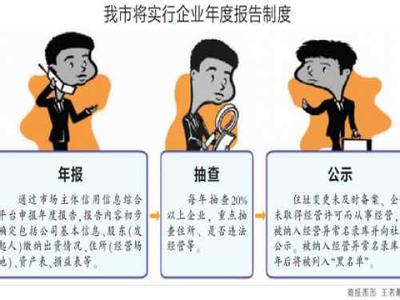

企业年度检验(年检),是企业登记机关依法按年度根据企业提交的年检材料,对与企业登记事项有关的情况进行定期检查的监督管理制度;年报是每年出版一次的定期刊物。又称年刊。根据证券交易委员会规定,必须提交股东的公司年度财务报表。你对年检和年报有什么认识吗?下面由爱华网小编为你详细介绍年检与年报的相关法律知识。

我国年检与年报的区别1、我国年检的现状

取消企业工商年检制度是对国务院最新批准的《注册资本登记制度改革方案》(下称《方案》)的及时跟进,也是简政放权的举措之一。

国家工商总局2014年2月19日发出通知,自2014年3月1日起正式停止企业年度检验制度,要求各级工商机关抓紧做好企业年度报告公示制度等一系列新制度的实施准备工作。此举意味企业工商年检制度将正式告别历史舞台。根据国务院新近出台的《注册资本登记制度改革方案》,企业年度报告公示制度正式取代企业年检制度。

我国年检与年报的区别有哪些方面

2、年报与年检有什么区别?

年检制度和将要实施的企业年报公示制度的主要差别有五个特点:

(1)定位不同。

年检的定位是监督检查,年报的定位是报告公示。

(2)主体不同。

原来的年检验照的主体是企业、个体工商户,现在年报的主体是企业、个体工商户、农民专业合作社,增加了农民专业合作社,农民专业合作社过去是不年检的,现在这一轮增加了年检。

(3)程序不同。

年检需要企业申报,工商部门审核,合格的加盖印记,年报由企业通过企业信用信息公示系统报送并公示,工商部门不再进行审核,这是比较大的差别。

(4)内容不同。

年检的内容和年报的内容存在较大的差别,年报不再要求企业提交审计报告。

(5)法律责任不同。

过去如果不办理年检,工商部门是要进行吊照处理的,也就是进行行政处罚。而现在没有及时报告的话,工商部门采取的是信用约束措施,首先督促你要履行职责,在督促的前提下,你依然不履行职责,我们就会把你放在经营异常名录里面。当然,这也可以修复,你履行了义务,再申请,我们再把你移出经营异常目录。

3、年报在监管上是不是比年检放松了?

首先,变政府一家管为社会共同管。

通过企业信息公示制度,企业的经营诚信情况将向全社会公示,企业信息公示制度的建立,使企业信息透明化,能够充分调动社会积极性,利用社会化监督来取代单纯的行政监督,形成信息充分共享的全方位监管,做到企业自律、政府监管、社会监督的有机统一。

第二,变资金罚为信誉罚。

企业的信誉在很多企业看来,比你处罚他100万元、200万元都对它的影响更大。有些违法违规的失信企业说你罚我钱吧,别给我公示,这种情况过去是很多的。

第三,对失信企业的处置将更严。

《条例》当中规定了经营异常名录和严重违法企业名单制度,如果进入异常经营名录和严重违法企业名单,从政府角度讲,企业参加政府的招标,参加政府的土地招拍挂,参加政府授予荣誉称号等等,就要受到影响,或者是被排斥在外,或者是不能参加了。被列入严重违法企业名单的企业的法定代表人、负责人,3年内不得担任其他企业的法定代表人、负责人。

第四,社会监督将形成一处受限处处受限的约束机制。

通过企业信息公示这项制度,能够让社会和市场的监督力量发挥作用。今后企业的信用记录好与坏,全社会都可以看到。谁要与这个企业做生意,无论是订货,买产品,还是银行信贷,都要看这个企业信用记录,企业如果失信就可能失去交易机会,失去市场,甚至可能被限贷。

过去是一只眼睛在监督企业,现在是千千万万双眼睛在审视和监督企业的经营行为,通过信息公示制度,失信的企业、有污点记录的企业就将会寸步难行,从而在全社会形成一处受限、处处受限的企业监督机制。

相关阅读:

年报的重点

在这11个部分中,比较重要的是第3、第4、第5、第6、第8、第10和第11部分,如果投资者十分关注一家上市公司,这7个部分的内容是必读选项;如果是一般关注,也可以只看看第3、第8和第11部分;如果是简单浏览,只看第3部分即可。

投资者可以先看第三部分“主要财务数据和指标”。在其中可以看到最常用的每股收益、每股净资产、净资产收益率。以上数据可以看出公司的基本盈利能力。在这些数据中有一条叫“每股经营活动所产生的现金流量净额”,这一指标投资者应高度重视,它可以体现出公司在经营过程中是否真的赚到了利润。

我们的市场有很多绩优公司不但不给投资者分红反而每每提出融资方案。仔细考察的话,这种公司的该项指标往往和每股收益相去甚远,也就是说公司只是纸上富贵,利润中的水分很大。

第四部分“股本变动及股东情况”中可以找到一条“报告期末股东总人数”。还可以用流通股数量除以股东人数,看看每一个股东的平均持股量也可以觉察到是否存在主力活动。

第八部分“董事会报告”中包括若干小项,有三项必须要看:

1、“公司财务状况”可以看到主营业务利润、净利润总额的同比增长率,从中可以看出公司的发展趋势。

2、公司投资情况。特别是一些新股、次新股,要注意其投资项目的进展状况。

3、新年度的发展计划,寻找公司的发展计划中是否存在与市场热点吻合的地方。

第十一部分“财务会计报告”,主要包括三张报表:利润表、资产负债表、现金流量表。其中的利润表中会列出营业费用、管理费用、财务费用(即通常所说的三费)。通过三费可以考察出公司的内部管理能力,可以把三费的同比变化与净利润增长率加以对比,如三费的增幅高于净利润的增幅则说明公司的管理尚待加强。

以上述的方法读年报,一份报表15分钟即可观其大略,一些基本的要素也都包括了,投资者不妨一试。

看过“我国年检与年报的区别有哪些方面”的人还看过: