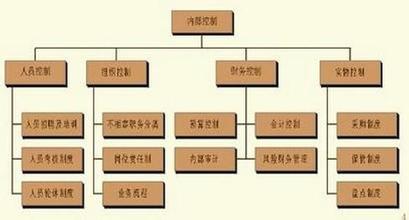

成本控制要遵循哪些原则

成本控制简单说就是全部、全员、全过程的控制。全部是对产品生产的全部费用要加以控制,不仅对变动费用要控制,对固定费用也要进行控制。全员控制是要发动领导干部、管理人员、工程技术人员和广大职工建立成本意识,参预成本的控制,认识到成本控制的重要意义,才能付诸行动。全过程控制,对产品的设计、制造、销售过程进行控制,并将控制的成果在有关报表上加以反映,借以发现缺点和问题。成本控制的原则可以概括为以下四条:

1.成本效益原则。成本控制经历了从事后的成本分析与检查、防护性控制,到事中的日常成本控制的反馈性控制阶段。现代的成本控制不是消极地进行成本控制,而应想方设法开辟财源增加收入。应根据成本的效益分析和本量利分析的原理,将成本与收益、成本、业务量与利润之间的关系结合起来,找出利润最大化的最佳成本和最佳业务量。只有这样,才能将损失和浪费消灭在成本控制前,从而有效地发挥前瞻性成本控制的作用。

2.因地制宜原则。因地制宜原则,是指成本控制系统必须个别设计,适合特定企业、部门、岗位和成本项目的实际情况,不可照搬别人的做法。

不存在适用所有企业的成本控制模式。因为不同行业、不同规模甚至同一企业的不同发展阶段,其管理重点、组织结构、管理风格、成本控制方法和奖金形式都应当有区别,因此需要考虑企业自身情况。

适合特定部门的要求,是指财务部门、销售部门、生产部门、技术开发部门、维修部门和管理部门的成本形成过程不同,因此控制标准、控制方法等应该有所不同。

适合职务与岗位责任要求,不同职务与岗位权利不同,承担的责任不同,因此总经理、厂长、车间主任、班组长需要不同的成本信息。

适合成本项目的特点,材料费、人工费、制造费用和管理费用等项目有不同的性质和用途,控制的方法应有区别。

3.领导推动和全员参加原则。任何成本控制方法,其实质都是设法影响执行作业或有权干预作业的人,使他们能自我控制。所以,每个职工都应负有成本责任。成本控制是全体职工的共同任务,只有通过全体职工协调一致的努力才能完成。由于成本控制涉及全体员工,并且不是一件令人欢迎的事情,因此必须由最高当局来推动。

4.责权利相结合的原则。成本控制要达到预期目标,取决于各成本责任中心管理人员的努力。而要调动各级成本责任中心加强成本管理的积极性,有效的办法在于责权利相结合,即根据各责任中心按其成本受控范围的大小以及成本责任目标承担相应的职责。为保证职责的履行,必须赋予其一定的权力,并根据成本控制的实效进行业绩评价与考核,对成本控制责任单位及人员给予奖惩,从而调动全员加强成本控制的积极性。