为什么要选择提前还款?无非就是手头宽裕了,想省点利息。但是提前还贷可不是适用于任何时候的,一起来看看等额本金还款什么时候提前还贷划算。

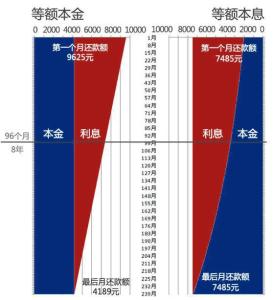

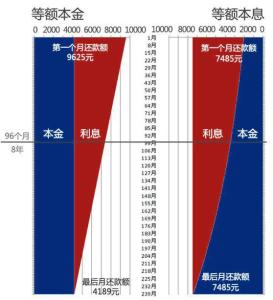

如果有提前还贷打算的朋友们,不妨采用等额本金的还款方式,这是因为等额本息的还款方式中,每月的还款额相同,前期付掉的利息多过于本金,而一直需要还款过半才能扭转过来。需要注意的是,提前还贷时,已经付给银行的利息是不能退还的,因此有打算提前还贷而且前期资金又允许的情况下,可以选择等额本金的还款方式。

不过还是提醒大家,即使是等额本金的还款方式,在还款期限的前三分之一的时间段内,还款为划算;一旦还款期限超过了三分之一,也不太适合提前还贷了,因为此时偿还的大部分都为本金。

提前还贷需要做好哪些准备?

一旦手握充裕的资金,提前还贷以节省利息不失为一种好的选择。但是在选择提前还贷前,需要做好哪些准备工作呢?

首先,请翻出你的贷款合同,仔细寻找一条叫做“提前还款”的相关规定,通常贷款合同还会有一个专门的附件来约定相关事宜。

那合同能够告诉你什么呢?一般而言,银行都会约定提前还款必须向抵押权人支付补偿金(抵押权人就是指银行)。这是为什么呢?

不管是客户经理还是后台审贷人员的劳动付出,加上一堆文件打印费、快递费啥的,一句话概括,银行为了你的这笔房贷业务付出了成本,但是提前还贷分分钟让银行的预期盈利降低哇!所以“补偿金”这一条在大多数的银行合同里都会有规定。

不过,这并不意味着提前还贷都需要给银行付违约金。目前四大行在内的多家银行都有相应的规定,期限多在一年,即一年之后提前还贷是不需要付给银行任何违约金或者补偿金的。

所以有提前还款计划的,一定要好好看合同。

其次,了解完自己是否需要缴纳补偿金后,需要留意以下一个重要信息,那就是银行也对提前还款的金额有低规定。以某银行为例,每次提前偿还金额不得少于人民币25000元。

再次,有还款计划的,要尽早联系你的贷款客户经理,了解详细情况,甚至让对方给出相应的提前还贷计算公式。主要的是通过你的客户经理向银行提出提前还贷的申请,一般而言,需要至少提前一个月提出书面的申请,还需要详细提供提前还贷的日期以及金额等。需要注意的是,提前还贷的申请通知一经发出,不可撤销!这在多数的贷款合同中会有相应的规定。据了解,现实中有这样的例子,有人想提前还贷向银行提出了申请,结果中途反悔但银行要求其提前还贷。

选择何种提前还贷方式

如果真的打算提前还贷,自然得了解三种基本房贷还款方式的优点和缺点。

第一种:等额本金还款

优点:1.总体利息支出较低;2.在随后的时间里每月还款额将会递减。

缺点:前期还款负担较重,是第一期还款时压力会很大。

适用人群:收入较高人士,如企业高层、金领等。

第二种:等额本息还款

优点:1.借款人每个月还给银行固定还款金额;2.利息比重逐月递减。

缺点:总体利息支出较多。

适用人群:工作收入稳定,国家企、事业单位职员等。

第三种:公积金自由还款

优点:每月可自由还款、灵活便捷。

缺点:因低还款额通过低于正常的还款月供,所以后一期本金支付压力较大。

适用人群:符合贷款条件的公积金缴存职工。