“按揭”是指以房地产等实物资产或有价证券、契约等作抵押,获得银行贷款并按约定分期付清本息,贷款还清后银行抵押物归还。现在按揭买房早已深入人心。但是公积金贷款按揭买房大家知多少呢?

个人住房公积金贷款是住房公积金管理发放的委托贷款,在本市购买、建造自住住房(包括二手住房)时,以其拥有权的住房为抵押物,并由有担保能力的自然人或者法人提供保证而向资金管理申请的贷款。

《个人住房公积金贷款实行办法》规定,申请住房公积金贷款的贷款人必须符合以下条件:借款人是在“公积金”正常缴存住房公积金的个人;借款人购买的是贷款人认可的经济适用住房;具有城镇常住户口或有效居留身份;具有稳定的职业和收入,有偿还贷款本息的能力;具有购买住房的合同或有关证明文件;借款人同意将其与开发商签订的《住房销售合同》项下所列房产抵押给贷款人,赋予贷款人优先抵押权和受偿权,作为偿还本息的保证;借款人有支付不低于购房所需资金30%款项的能力;贷款人规定的其他条件。

具备这些条件之后,带上身份证、房产公司签订的购房合同、月收入证明(工资单)、公积金开具的公积金缴存证明,就可以向银行申请贷款了。一般来说,为保证资金的安全,银行要对借款人的信用、经济实力等进行一定的审核。

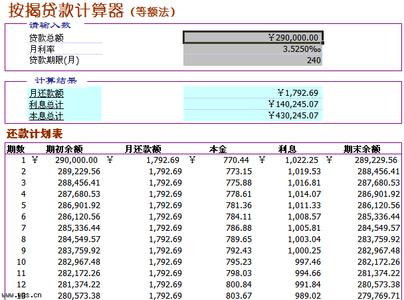

此类贷款利率要低于商业贷款,5年以内(含5年),月利率3.45‰,年利率4.14%;5年以上,月利率3.825‰,年利率4.59%。国家规定公积金贷款额度高不能超过借款人退休年龄内所缴纳的住房公积金数额的两倍。

国家规定贷款期限是一至十年,多不超过二十年,银行一般要求借款人采取先付息、后还本的等额还款方式还本付息。这一切都清楚之后,就进入到住房公积金贷款买房的后阶段:把首付的30%房款存入房产公司在您贷款银行开设的户头上;在您的贷款银行申办一张储蓄卡,以便将来每月银行从卡上扣贷款额;签订借款合同。同时,还要给房子办抵押、买保险,后还要公证。这些事情由银行出面办,费用由借款人承担。

完成以上步骤后,你的公积金贷款按揭买房就算完成了。公积金贷款按揭买房的利率要低于商业银行,因此不失为一种比银行贷款更为划算的方式。