购买房产的贷款方式主要有四种:抵押贷款、商业贷款、公积金贷款、组合贷款。组合贷款,是住房资金管理部门运用政策性住房资金、商业银行利用信贷资金向同一借款人发放的贷款,是政策性贷款和商业性贷款组合的总称。当个人通过公积金贷款不足以支付购房款时,可以向受委托办理公积金贷款的经办银行申请组合贷款。通俗点来说的话,组合贷款就是公积金贷款和商业贷款同时使用,一般是在个人贷款超过当地规定的公积金贷款的高上限才使用的。下面我们就具体来了解一下二手房组合贷款的相关知识吧!

一、申请二手房组合贷款的条件

1、具有城镇常住户口或有效居留身份;

2、具有稳定的职业和收入,信用良好,有偿还贷款本息的能力;

3、具有购买住房的合同和协议;

4、能够支付不低于购房全部价款20%的首期付款;

5、按时足额缴存住房公积金,并有住房资金管理同意给予公积金贷款的证明。

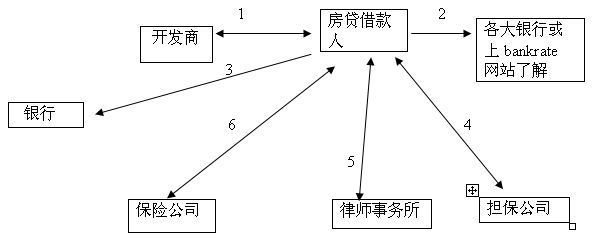

二、申请二手房组合贷款的程序

1、借款人向住房资金管理申请公积金贷款并提供贷款资料,交住房资金管理审批;

2、凭住房管理审批同意贷款金额、期限、利率等资料到贷款行,申请配套个人住房贷款。贷款行受理后根据借款人提供的资料,对借款人资信、职业、收入及还款能力等进行考核,考核借款人是否符合贷款条件,计算贷款额度,确定贷款期限,并在10个工作日内给予借款人答复;

3、贷款行审批同意后,与借款人分别签订住房公积金委托借款合同、个人住房借款合同和抵押合同(不用房屋担保的签订质押合同);

4、到产权部门办理贷款担保手续。办理住房公积金贷款(组合贷款)有两种担保方式,借款人可以根据自己的实际情况选择其中的任何一种。

(1)借款人可用自有、共有或第三人房产进行抵押购买商品房、经济适用住房(已取得产权证)并以所购建房屋办理抵押的,持借款人身份证、预交款收据原件、名章、借款合同、抵押合同,填写《房屋他项权申请登记表》并加盖借款人(抵押人)和贷款银行(抵押权人)印章后,到房屋座落地的产权管理部门办理《房屋他项权证》。借款人用期房抵押的(没有取得产权证),持上述材料到房屋座落地的区县房地产管理局产权管理部门办理《房地产抵押权证明书》。

(2)用国债、银行定期存单等贷款银行认可的有价证券进行质押,借款人持有价证券交贷款银行收押保管;

5、办理住房抵押保险手续。借款人到产权部门办理完抵押或质押手续后,连同借款合同、抵押合同(质押合同)、房屋他项权证、抵押权证明书等借款资料交贷款银行办理房屋保险手续;

6、签订《划款扣款协议书》;

7、贷款行按照《划款扣款协议书》将组合贷款划入售房方在贷款行开立的账户。

以上就是二手房组合贷款的相关内容,希望能对各位有所帮助,更加了解购买二手房申请组合贷款的相关内容。