随着新房房价的一升再升,越来越多的人开始将目光投向二手房市场。一般来说,选择购买二手房的都是一些没有办法支付新房房款的资金困难者。而公积金贷款又是相对而言利率比较低的一种贷款方式。那么,二手房能使用公积金贷款吗?答案是肯定的。

住房公积金是一项好的政策,住房公积金可以用来申请二手房贷款,也可以用来提取支付二手房贷款。接下来,本文将介绍公积金用于二手房贷款的流程和相关注意事项。

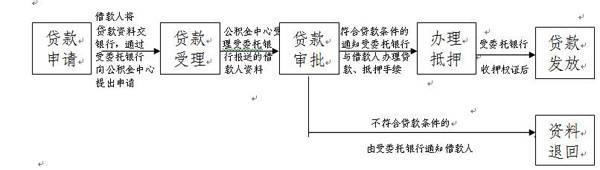

一,公积金二手房贷款流程

1.首先提供买卖双方资料,并且填写管理制式申请表,申报评估,并且交纳相关评估费。

2. 资料提交至管理审批,并且进行初审

3. 初审通过后通知客户到管理面签,并且在管理进行复审。

4. 审批通过后到公积基金管理签担保合同,并且交纳担保费。

5. 贷款批贷后,可以通知买卖双方进行过户。

6. 拿到新房本后办理抵押登记,见抵押登记受理单管理放款

二,注意事项

1、首先应该按照借款合同约定,在每月的还款日前都应该足额地将当月的应还款存入之前所设立的还款账户内。

2、二手房公积金贷款人按照银行规定应该必须向银行交纳银行卡、折年费或小额账户管理费,借款人应保证还款卡内的余额足以偿还当月的贷款月供,以免由于卡内的余额不足而造成贷款逾期。

3、采用等额的月均还款或等额本金还款方式的借款人在需要申请提前还款、并且贷款发放银行为交通银行、农业银行、中国银行、工商银行、建设银行之一的,借款人本人应该避开还款日及其前后的各三个工作日,并且需要持本人身份证及复印件和《借款合同》到相关贷款业务部门办理提前办理还款手续,同时价款人还必须注意贷款处于逾期状态的时候是无法办理提前还款业务的。

4、采用自由还款方式的借款人在调整月还款额或者申请提前还清贷款的时候,可以按照北京住房公积金管理所设立的《自由还款操作手册》办理相关手续。

三,申请条件

1.借款申请人须建立住房公积金账户12个月以上,同时足额正常缴存住房公积金12个月以上。正常缴存包括按月连续缴存、预缴、补缴住房公积金,且申请贷款时处于缴存状态。

2. 对于经审批同意,处于缓缴状态的单位,其职工在满足建立住房公积金账户12个月以上,且足额正常缴存住房公积金12个月以上的条件下,可以申请贷款。

3. 借款申请人可为在职期间缴存住房公积金的离退休职工。

4. 借款申请人夫妻双方不得有尚未还清的公积金贷款记录或是政策性贴息业务记录。

二手房的购买需要相关的金额和一定的手续。公积金的出现无疑与是给一些没有充足资金进行一次性购买的人的一种良好的政策。希望通过本文,能够让大家对于公积金二手房贷款有一定的了解,并且在生活中能够有良好的应用。希望大家能够将本文中的知识运用到生活中去,不给自己找不必要的麻烦。