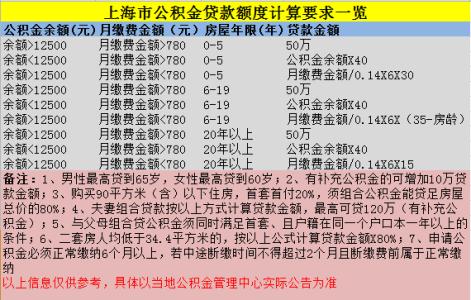

今年以来,杭州楼市迎接春天万物复苏,再加上信贷门槛不断降低,不少购房者重拾买房的念头。但想要近期申请公积金贷款的购房者请不妨再等一个月,因为11月起开始施行的新版公积金贷款政策,能帮你省下一大笔资金。

今年4月,省、市两级的公积金,对公积金贷款已推行存贷挂钩机制。其中,贷款额度的确定方式,由“按照住房公积金月缴存额度确定”,调整为“按住房公积金近12个月账户月均余额的15倍数确定”。

简单地讲,11月以后准备买房的,为保证贷款额度,就尽量不要提取公积金了。

个人贷款50万

月均账户余额至少3.33万

可贷额度为公积金账户月均余额的15倍,这句话该怎么理解?

举个例子,张某正常连续缴存住房公积金多年,于2015年12月申请公积金贷款,当时其住房公积金账户余额为28500元,月缴存额近12个月一直为830元,且没有发生提取。

那么,2015年1月到12月的账户余额分别为19370、20200、21030……28500元。账户月均余额=(19370+20200……+28500)/12=23935元。张某的终可贷额度=23935×15=359025元。

也就是说,如果想获得个人高50万元的贷款,月均账户余额至少要有3.33万元(50万/15)。(备注:家庭共同贷款额度高100万元)

需要说明的是,计算结果高于50万元的按50万元确定;低于15万元的,按15万元确定;缴存时间不足12个月的按实际月数确定。

余额不足的

现在尽量别提取公积金

此前,公积金贷款额度由缴存额度确定。月缴存额148(含)-530元,高可贷15万元;月缴存额530(含)-1274元,高可贷30万元;月缴存额高于1274元(含),高可贷50万元。

按照新政的计算方式,公积金账户余额的重要性,不言而喻。换言之,此前月缴存额不足,但余额较多的个人,将成为直接的受益群体;但已经有公积金贷款或者按月提取的群体(余额不足),短期内申请贷款,将受到较大影响。

业内人士建议,对于余额暂时不足的购房者,可以选择尽量不提取公积金,来提高贷款额度;而那些近期就有买房打算,余额不足但缴存额度够的买房者,应该尽快申请公积金贷款。

杭州市住房公积金工作人员温馨提示广大购房者,目前新老政策交替,具体细则还未出台,执行老政策到底是以向银行提出申请为准,还是银行向公积金递交材料为准,尚未确定。“但可以肯定的是,11月肯定会实施新政,这个月打算申请公积金贷款,唯一的原则就是尽快。”