会计论文是经济论文的一种,属于议论文的范畴。就议论文面言,存在多种形式,如报刊的社论、评论、短评,有关机构的各分析报告等,我们这里所指的是学术论文。需要说明的是,这里的会计是一个大概念,包括财务会计、管理会计、成本会化会计、审计、财务管理等诸方面。

从会计产生和发展的历史来看,会计既是经济管理必不可少的工具,同时它本身又是经济管理的组成部分。因此,任凭社会的经济管理活动,都离不开会计,经济越发展,管理越要加强,会计就越重要。

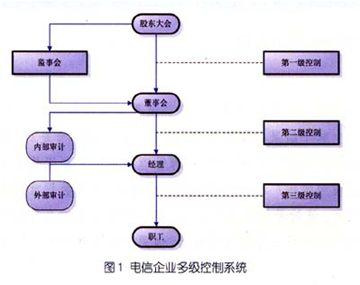

摘 要:随着市场经济的进一步发展,会计审计工作的重要性也日益突出。企业基本建设的投资规模大,周期长,同时涉及的专业也较多,不仅增加了会计审计工作的难度,也给相关从业人员带来了较大的工作压力。而做好会计审计工作可有效规避经营风险,提高企业的经济效益。简要分析了当前企业基本建设会计审计工作中存在的问题,并就如何解决这些问题提出了相应对策,以供参考。关键词:基本建设;企业;会计审计一、当前企业基本建设会计审计工作中存在的问题1.存在体制缺陷当前,受"双轨制"这一内部审计管理体制的影响,内部审计在企业中的地位并不明确。由于内部审计具有监督与控制企业管理者行为和为管理者进行决策提供参照与要求等双重功能,导致内部审计目标与企业整体目标重合,很多企业管理者因此而忽视了内部审计的重要性。

2.核算环节存在弊端在基本建设会计审计工作中,有时候会出现核算手续不全或文件欠缺等现象,不仅影响了核算工作的顺利进行,还降低了资金使用率。

二、提高企业基本建设会计审计工作质量的对策1.重视固定资产管理严格按审批程序对固定资产进行系统管理,做好定期维护,详细记录固定资产的使用情况,同时进行明细账设置,以便于后续财务核算。

2.完善核算环节建立核算管理制度,详细记载各原始数据资料,提高成本核算的准确性;同时,还要严格按制度进行计量与检测,确保核算环节的规范性。

3.加强内部审计职业管理建立专门的内审机构,提高内审从业人员的素质,使企业基本建设会计审计向规范化、职业化发展。

三、结语综上所述,企业基本建设会计内审工作可规避经营风险,提高企业的经济效益,企业应对该项工作给予必要的重视。当前,企业会计审计工作存在着体制缺陷、核算过程不完善以及成本预算不合理等问题,企业应重视固定资产管理,进一步完善核算环节,同时还要加强审计职业管理,从而提高企业资金的使用效率。