买房贷款,常用的贷款方式就是公积金贷款、商业贷款和组合贷款了。由于公积金贷款利率较商业贷款利率低出不少,很多买房者都采用公积金贷款,在公积金贷款额度不够的情况下就需要采用组合贷款了。那么,什么是组合贷款?组合贷款的条件、额度、期限、利率又是怎样呢?

一、什么是组合贷款?

组合贷款是指,符合个人住房商业贷款条件的借款人又同时缴存住房公积金的,在办理个人住房商业贷款时还可以申请个人住房公积金贷款,即借款人以自己所购买的本市城镇自住住房(或能被银行认可的其它担保方式)作为抵押,可同时向银行申请个人住房公积金贷款和个人住房商业性贷款。

二、个人住房组合贷款应具备的基本条件为:

1、有合法的身份;

2、职工按时足额缴存住房公积金且连续缴存达1年以上;

3、个人经济收入稳定,信用良好,有偿还贷款本息的能力;

4、有合法有效的购买、大修住房的合同、协议以及贷款行要求提供的其他证明文件;

5、有所购(大修)住房全部价款20%以上的自筹资金,并保证用于支付所购(大修)住房的首付款;

6、有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人;

7、符合当地公积金管理部门规定的借款条件;

8、贷款行规定的其他条件。

三、组合贷款额度

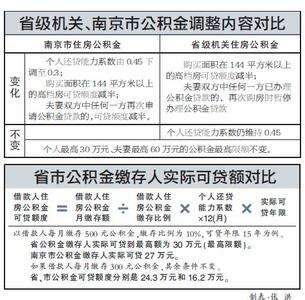

公积金贷款的额度由于各地住房公积金管理中心规定的贷款高限额不同,贷款时请向当地住房公积金管理中心咨询;组合贷款额度是指根据本人住房公积金月缴存额核定出住房公积金贷款的可申请额度,其剩余款项再申请个人商业贷款。

四、组合贷款期限

各地区住房公积金管理中心制定的贷款期限不同,贷款时请向当地住房公积金管理中心咨询。需要注意的是组合贷款中公积金贷款部分及住房商业性贷款部分的贷款期限必须一致。

五、贷款利率

公积金贷款按个人住房公积金贷款利率执行,组合贷款的商业性贷款部分按照贷款银行个人住房商业贷款标准执行。

以上就是关于组合贷款需要具备哪些条件以及组合贷款的贷款条件、贷款额度、贷款期限和贷款利率等相关解答。在我们买房贷款时,如果选用组合贷款,则一定要了解下自己是否具备组合贷款的条件,因为组合贷款较单纯的公积金贷款和商业贷款不同,它是综合了二者。提前了解相关的贷款条件、贷款额度、贷款期限和流程,有助于我们贷款的顺利办理。