民营企业如何实现财务集中,提高集团的控制力,使集团的财务收支预算得到有效的贯彻落实,减少跑冒滴漏,保证资金安全,提高资金运营效益,是摆在我们面前的一个重要课题。山东爱书人音像图书(集团)有限公司是一家经营正版音像制品的民营企业,其下辖6个分(子)公司,在财务控制上也曾一度走人失控的误区,引起混乱。针对这种境况,爱书人痛定思痛,制定了一系列财务控制的措施,贯彻落实后,起到了良好的效果。现将该集团在资金控制上的一些做法推荐给各位同仁,希望能起到抛砖引玉的作用。

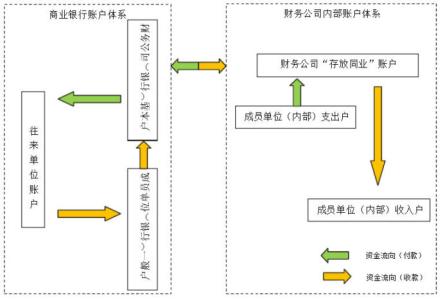

一、集团所有资金实行收支分离该集团要求,集团及其分(子)公司的一切收入和支出都必须分开核算和管理,严格实行收支两条线,不允许收支合并使用。对收入和支出分别设置银行账户进行管理:

1、设置专门的银行账户,接受集团及其分(子)公司的一切收入款项。集团财务中心选择了一家服务较好的银行作为合作伙伴,并以该行为依托,建立起一个安全、快捷的资金调度网络。集团总部在其所在地银行开设了接受其自身和各分(子)公司汇(存)款的专门收入账户。规定该账户只用于资金的统一调拨,不能作日常的资金支出。总部还以集团公司的名义在各分(子)公司所在地的集团总部选定的同一银行设立专门的收款账户。

2、设置专门的付款账户。集团财务中心和各分(子)公司财务部均在集团及其分(子)公司所在地设立了资金支出账户,专门用于费用等资金的支出。要求任何收入均不得存(汇)入该账户。集团总部和各分(子)公司只允许保留一个费用支出账户。

二、收入账户的使用与管理1、集团收入账户的使用与管理。集团收入专户接受其自身和分(子)公司汇入的销售收入及其他来源的资金。该户同时担负集团资金的调拨任务。

集团总部的银行收入专户指定专人负责。该专户的银行支款票据由指定的人员负责保管,有关印鉴由财务总监和出纳人员分别掌管。

资金调拨的依据是资金和费用预算。该收入专户划拨出去的一切资金均需有经董事长和财务总监共同签字的“资金调拨单”。无此两人签字的“资金调拨单”,账户专管员一律不得从该专户向外划拨资金。

资金调拨的内容:1)根据预算定期向总部、各分(子)公司预拨的各种费用;2)根据预算向供货商支付的货款;3)集团不动产的购置支付;4)对外投资;5)归还银行借款;6)其他重大支出。

2、集团设在各分(子)公司所在地收入专户的使用与管理。各分(子)公司的一切收入和其他来源的资金都必须直接存(汇)入该账户,不得截留和隐瞒。对销售和其他来源的现金收入,应于当日全部存入该账户,对通过银行结算的,要事先通知客户将收款单位改为集团总部,并告知客户收入专户及其账号,要求客户直接将货款汇入总部在各分(子)公司所在地设立的账户。

该账户由各分(子)公司财务经理管理。总部选择一种合适的资金划拨方式,其结算凭证由分(子)公司财务经理领取,作为向总部划拨资金的唯一工具。该资金划拨(结算)凭证,在分(子)公司财务经理领用前,应事先在收款单位及相关栏目填制好集团的名称、开户银行及账号。要求分(子)公司财务经理每 5天向总部收入专用账户解交一次资金。

三、支出账户的使用与管理支出账户仅限于预算内费用的支出和经批准的因公借款支出。任何单位和个人不得使用该账户截留收入。该账户的资金来源是集团财务中心根据资金和费用预算,定期预拨的费用资金。根据集团的实际和预算方案,集团财务中心每旬向专用付款账户预拨一次资金。如果分(子)公司的费用预算超支,则根据预算审批程序事先提出追加预算的方案,经批准后再根据预算安排追拨资金。该种账户分别由出纳人员和集团的财务总监、分(子)公司的财务经理共同控制管理。

四、费用的支出规范集团总部的费用支出,一律严格按《财务报销与借款管理规定》执行。

分(子)公司费用支出除严格执行《财务报销与借款管理规定》外,还必须执行如下规范:

1、分(子)公司总经理和财务经理在预算范围内有权直接签批如下费用支出:

1)工资性支出;2)招待费支出;3)水电费支出;4)电话费支出;5)运杂费支出;6)会务费支出;7)租赁费支出;8)生活费支出;9)零星办公支出;10)差旅费支出11)各种税款。

要求不再在费用科目中设置概念模糊的“其他费用”子目。如果有现行子目中无法核算的内容,应按程序进行审批,并在财务报告中单独进行披露。

2、集团总部代分(子)公司支付现金的费用。下列物品由集团办公室集中采购,根据各分子公司的需要(预算)定期发放;下列劳务由集团办公室集中招标确定供方单位,根据预算安排统一提供,并由总部统一集中结算:

1)微机耗材;2)大宗办公用品;3)通用的低值易耗品;4)促销用品;5)印刷制品;6)总部代办的广告费;7)汽车的大中性修理费;8)固定资产购置;9)保险费支出;10)招待用品,如烟酒等;11)其他由集团统一办理的事项。

集团办公室应根据本规定,制定物品(劳务)采购细目、标准、方案以及分发办法。

五、其他资金支出的管理。严格控制总部及分(子)公司预算外的一切支出。不允许因私借款。允许借款的事项包括:

1)因公出差;2)合约规定带款的采购;3)到集贸市场采购物资;4)购置办公用品或低值易耗品;5)其他因公必须带款事项。

以上借款集团财务总监和分(子)公司财务经理应按最低需要进行核准。

六 、有关帐务处理1、各分(子)公司收到销售货款并存入分(子)公司所在地总部账户后,应开具“内部转账会签单”注明“货款(或xx资金)由总部统收”一联转总部,一联自留作帐务处理。相关会计分录如下(单独设置“集团内部往来”一级科目):

1)分(子)公司:

借:集团内部往来――总部贷:销售收入、预收货款、其他应付款等2)总部收到分(子)公司转来的收款“内部转账会签单”后:

借:银行存款――xx公司贷:集团内部往来――xx公司总部财务中心,根据分(子)公司设置银行存款明细帐(微机帐)。

有关银行收款的“内部转账会签单”,各分(子)公司财务部门应通过集团特快专递网络及时发往总部财务中心进行帐务处理。

2、要求各分(子)公司对分管的总部银行账户及相应的收支事项,代总部设置银行存款日记帐进行序时明细核算,其记账依据为银行进帐单和“内部转账会签单”等。该帐及相关的原始、记账凭证、银行对帐单等会计资料应于每月月末全部报总部财务中心,财务中心应指定专人负责核对和管理该帐务资料。要求专管会计人员将银行对帐单与代记的银行明细帐以及总部的银行存款明细帐进行核对,无误后将银行日记帐退给相应公司财务,继续代总部记账,到年末该帐收回总部。有关银行收支凭证、对帐单等会计资料总部留存并专门保管。

七、处罚措施如有隐瞒和坐支收入的行为,一经查实,对总经理、财务经理以及直接责任人分别处以隐瞒和坐支金额1%的罚款。如果支出权限和范围超出集团《财务报销与借款的管理规定》和本规定,对总经理、财务经理及直接责任人处以全部支出额的罚款。同时还应视情节轻重对总经理、财务经理和直接责任人做出行政处分。