税费=税基×税率。在计算税费的时候,你要搞清楚税基是哪个,才能计算各种税费大小。二手房缴税时,税基通常有两个,第一是税务机关的核定价,实行每房一价,数额需要在缴税时才能确认。说到税,我们就来说一下首套房契税减免条件以及首套房契税退税的条件。

首套房契税减免条件:

1.由于不可抗力灭失住房而重新购买住房的,免征契税。

2.土地以及房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,但成交价格没有超出土地、房屋补偿费、安置补助费的部分,可以免征契税。

3.第一次购买公有住房的城镇职工,在本市规定标准面积以内的部分可以免征契税,超过的部分,仍应该按照规定缴纳契税。由于原住房未达到本市规定标准面积而重新购买公有住房的,视为第一次购房。

4.对开展售后回租业务的金融租赁公司,承受承租人房屋、土地权属的,照章征税。对合同期满的售后回租,承租人回购原房屋、土地权属的,免征契税。

5.用于房地产开发的企业承受土地使用权,并代政府在该土地上建设保障性住房的,计税价格应为取得全部土地使用权的成交价格。

6.单位、个人以房屋、土地以外的资产增资,其在被投资公司的股权持有比例相应地扩大,被投资公司无论是否变更工商登记,其房屋、土地权属都不会发生转移,不征收契税。

7.个体工商户的经营者将其个人名下的房屋、土地权属转移到个体工商户名下,或个体工商户将其名下的房屋、土地权属转回到原经营者名下,免征契税。合伙企业的合伙人将其名下的房屋、土地权属转移到合伙企业名下,或合伙企业将其名下的房屋、土地权属转回到原合伙人的名下,免征契税。

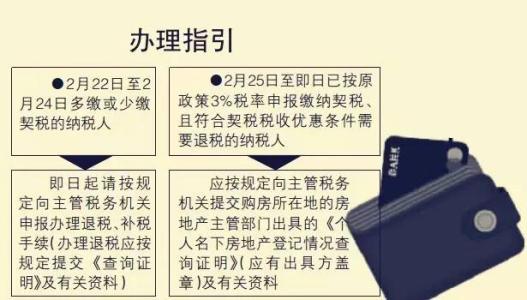

首套房契税退税的条件:

据相关的文件规定,个人购买住房时(“别墅”除外,下同),单套建筑面积在90平方米以下的首套房,契税减按1%征收;面积在90平方米以上的,契税减按1.5%征收。

如符合上述条件的,但是没有享受契税优惠的人,已经按照法定税率3%缴纳了契税,并且已经取得了由税务机关出具的税收完税证明,可以向房产所在地的税务机关申请退还多缴纳的契税,申请时需要提供相关资料。

总而言之,个体工商户的经营者将其个人名下的房屋、土地权属转移到个体工商户名下,或个体工商户将其名下的房屋、土地权属转回到原经营者名下,免征契税。以上就是小编对税相关知识的整理,希望以上内容可以帮到你。