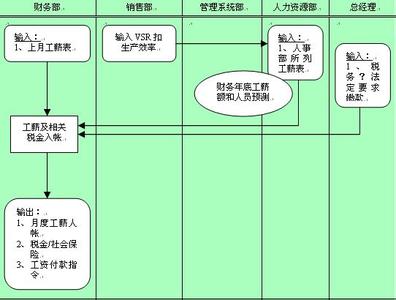

成本分析,是利用成本核算及其他有关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径的分析方法。以下是爱华网小编为大家整理的关于成本分析工作流程图,给大家作为参考,欢迎阅读!

成本分析工作流程图 成本分析的成本组成企业持有现金的成本通常由以下三个部分组成:

持有成本

现金的持有成本,是指企业因保留一定现金余额而增加的管理费及丧失的再投资收益。实际上,现金持有成本包括持有现金的机会成本和管理成本两部分。机会成本是公司把一定的资金投放在现金资产上所付的代价,这个代价实际上就是放弃有更高报酬率的投资机会成本。现金管理成本是对企业置存的现金资产进行管理而支付的代价,包括建立、执行、监督、考核现金管理内部控制制度的成本、编制执行现金预算的成本以及相应的安全装置购买、维护成本等。

企业往往会因为持保留一定的现金余额而增加了管理费用,同时也会丧失一定的再投资能力。

转换成本

现金的转换成本,是指企业用现金购入有价证券以及转让有价证券换取现金时付出的交易费用,即现金同有价证券之间相互转换的成本,如委托买卖佣金、委托手续费、证券过户费、实物交割手续费等。

短缺成本

现金的短缺成本,是指在现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失,包括直接损失与间接损失。现金的短缺成本与现金持有量呈反方向变动关系。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升,即与现金持有量负相关。

成本分析模式。成本分析模式是根据现金的有关成本,分析预测其总成本最低时现金持有量的一种方法。

运用成本分析模式确定最佳现金持有量的步骤是:

(1)根据不同现金持有量测算并确定有关成本数值;

(2)按照不同现金持有量及其有关成本资料编制最佳现金持有量测算表;

(3)在测算表中找出总成本最低时的现金持有量,即最佳现金持有量。在这种模式下,最佳现金持有量,就是持有现金而产生的机会成本与短缺成本之和最小时的现金持有量。