会计论文是经济论文的一种,属于议论文的范畴。就议论文面言,存在多种形式,如报刊的社论、评论、短评,有关机构的各分析报告等,我们这里所指的是学术论文。需要说明的是,这里的会计是一个大概念,包括财务会计、管理会计、成本会化会计、审计、财务管理等诸方面。

从会计产生和发展的历史来看,会计既是经济管理必不可少的工具,同时它本身又是经济管理的组成部分。因此,任凭社会的经济管理活动,都离不开会计,经济越发展,管理越要加强,会计就越重要。

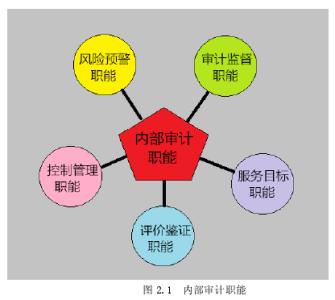

【摘要】2012年4月6日,中国内部审计协会发布了《内部审计质量评估办法(试行)》和《中国内部审计质量评估手册(试行)》,目的是为了规范内部审计质量评估工作,提高内部审计工作质量。文章通过对上述文件的解读,找出影响内部审计质量的因素,并通过对其现状的分析,提出改进内部审计质量建议。【关键词】内部审计;质量评估;规范一、影响内部审计质量因素分析(一)内部审计从业人员能力是提高内部审计质量的前提在中国内部审计协会颁布实施的《办法》和《手册》中均对内部审计质量评估进行了定义,阐述了内部审计工作评估是以《内部审计准则》和《内部审计职业道德规范》为准绳,参考风险管理和内部控制相关法律规范,评估内部审计工作开展情况。

从内部审计质量评估的定义可以看出,内部审计工作质量的高低首先考察的是内部审计从业人员专业胜任能力。而对于内部审计人员专业胜任能力的把握上更侧重于内审人员对有关风险管理、内控制度等规范的掌握程度和其自身职业道德素养方面。其次,《手册》在质量评估作用的四点解读上,两点涉及到内部审计人员对内部审计相关规范掌握和专业胜任能力评估上,更加强调内部审计从业人员水平是内部审计质量的关键。根据上述分析,可以得到这样的结论:即内部审计从业人员素养高低是内部审计工作开展优劣的前提条件。

(二)内部审计部门自身内部控制体系是否完备是内部审计质量的保障众所周知,内部审计是公司治理中的重要组成部分,是企业内部控制体系的关键环节。而内部审计部门自身忽视建立完备的内部控制制度和风险防范机制却是目前内部审计部门管理上的漏洞。因此,内部审计在开展内部控制审计时,往往会遭到被审部门的质疑,认为内部审计部门自身在内部控制建设上就缺乏相关制度建设,比如,内部审计部门谁来审计,内部审计工作质量谁来评判等。因此,为了更加规范内部审计工作,内部审计协会颁布实施了《内部审计质量评估办法》和《质量评估手册》,目的是为了保障内部审计部门自身内控体系建设。因此,作为审核企业内部控制和风险管理的主要部门,其自身是否已建立起部门内部控制体系和风险防范机制,关系到内部审计质量高低的保障。

(三)内部审计工作规范、法律是内部审计质量评判的依据在《质量手册》中对内部审计工作质量评估是以相关的内部审计法律规范、准则、指南在具体工作中是否正确运用和掌握为参照准绳的。因此,确保内部审计工作质量高低的重要环节在于内部审计行业是否已经构建完善的内部审计工作规范和操作指南。

目前,审计署、中国内部审计协会、地方审计机构等均出台了相关的内部审计工作规定。这些法律、准则的出台在一定程度上规范了内部审计工作,为内部审计工作开展奠定了基础。但是,对于目前内部审计规定、准则等还缺乏整合,缺少一致性。

二、影响内部审计质量因素现状分析(一)对内部审计从业人员现状虽有共识但问题依旧每每涉及对内部审计存在问题的探讨上,大部分研究结论会对目前内部审计从业人员专业胜任能力提出质疑,建议提高内部审计从业人员从业水平和操作技能。虽然业界已达成了“内部审计从业人员专业能力薄弱”的共识,但内部审计部门在实际工作诉求上,对其改变动力却是微乎其微,大部分内部审计工作还是向过去一样,依托于财务知识为背景的从业人员来负责。究其原因,还是目前内部审计工作专业性不强所致。不妨和民间审计作个比较。出具民间财务审计报告需要具有注册会计师从业资格人员签字承担责任,这是在法律层面上进行的界定,而反观内部审计报告,对于出具方责任人限制并没有规定必须是注册内部审计师签字负责。

在“质量评估手册”中,要求内部审计质量评估人员“具有国际注册内部审计师执业资格或高级审计师、高级会计师专业技术职称”,也并没有仅把国际注册内部审计师作为唯一衡量标准。这种宽泛的定义,间接说明了目前从事内部审计工作人员组成的复杂性。内部审计工作可以由从事财务的工作人员组成,也可以由具有外部审计资质的注册会计师组成,也可以是注册内部审计师组成。而这种内部审计队伍的多元性、复杂性,必然限制发挥内部审计工作存在的独特价值,影响内部审计质量提升。

(二)内部审计规范、准则繁多,缺乏有效整合

内部审计不同于民间审计工作。外部审计工作侧重于对被审单位会计处理的合法性、公允性发表独立、客观的审计意见,工作以财务数据真伪辨别为审计方向,判断标准涉及《会计法》、《会计制度》、《具体会计准则》、《注册会计师执业准则》、《注册会计师职业道德规范》等。外部审计规范层次清晰、条理明确,便于工作开展。

(三)内部审计部门自身缺乏相关制度建设目前内部审计部门在从事日常管理和业务工作方面,缺少自身的制度建设。特别是在具体审计业务处理上,因自身的专业能力和人员配备的差异,很难将内部审计业务流程贯彻全面。而对于内部审计形成的结论也缺乏相应验证和风险分析,导致目前内部审计工作更多是借鉴外部审计力量开展,缺少内部审计工作所应有的特质。2012年5月1日,中国内部审计协会实施的《内部审计质量评估办法(试行)》、《中国内部审计质量评估手册(试行)》,目的是为了弥补目前内部审计自身缺乏相应的自律机制和评价体系。内部审计工作是为了帮助企业内部控制体

结语:时至今日,内部审计工作已取得了长足进展,成为企事业单位内部控制体系中的重要环节,其在提升企业管理能力、防范风险等方面发挥了重要作用。但是,在内部审计获得社会认可同时,对内部审计工作质疑的杂音也越来越刺耳,例如,大部分人认为内部审计部门更多起到辅助管理作用,在形式上必须存在,但在实质的公司治理中却是可有可无。内部审计工作本身质量层次不高,成为其在治理环节中被忽视的主要因素。如何提升内部审计工作质量,成为内部审计工作急需解决的难题。中国内部审计协会针对目前内部审计工作中遇到的独立性不足、权威性不够、自我评估难以开展等现状,发布了《内部审计质量评估办法》并提供了《质量评估手册》,目的是为了以此为指引,强化内部审计工作质量控制。本文通过对《手册》解读,结合自身企业做法,对如何提升内部审计工作质量提出见解。