商业贷款,公积金贷款,组合贷款,按揭贷款,抵押贷款等等,各种各样的名词是不是快要把你搅得头昏脑涨了?是不是根本分不清楚它们到底哪个是哪个呢?没关系,一个一个来,小编今天就先跟大家讲讲商业贷款和公积金贷款的区别。

一、资金来源不同

住房公积金个人贷款是以住房公积金为资金来源,向缴存住房公积金的职工发放的用于购买自住住房的住房保障型贷款,是一种不以盈利为目的的政策性贷款。商业贷款是以房产作为抵押物,向银行等金融机构获得一次性借款的交易,是以赢利为目的,由商业银行审核发放的一种贷款方式。

二、贷款对象不同

住房公积金的贷款对象要具有完全民事行为能力,按月足额缴存了6个月以上的公积金,职业和收入稳定,有偿还贷款本息的能力,具有良好的个人信用状况,并且同意提供认可的贷款担保,并认可贷款合同条款的约定。而商业性住房贷款的对象是经资信考察合格,具有还款能力的自然人。一般来说,信用良好,有还款能力的人都可以办理商业贷款。

三、贷款手续不同

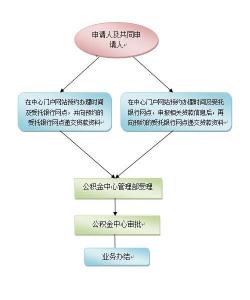

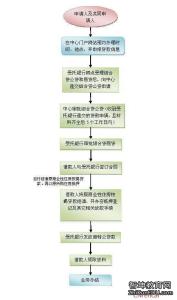

公积金贷款的手续较为复杂,申请人需要提供相应资料交公积金柜台审核、受理,由柜台人员将申请信息录入公积金贷款系统,并对申请情况进行调查核实,然后根据借款人提供的资料及调查情况确定贷款额度、年限和担保方式,签定合同和办理抵押或质押手续,后发放贷款。商业贷款是在借款人签订购房合同后,直接到相关银行经办机构或与银行签订合作协议的开发商处提供有关材料即可办理。

四、还款方式不同

公积金贷款的还款方式较为单一,以等额本息和等额本金两种方式为主,此外,公积金贷款只有一次提前还款的机会。商业贷款可以选择的还款方式多,在提前还款的问题上也更为自由、灵活,一般商业贷款在满一年后,每年都可以提前还款。

五、所需要费用不同

住房公积金住房贷款一般只需要担保费和评估费。商业银行住房贷款一般需要律师费用、保险费用。商业贷款委托律师事务所对借款人进行资信调查,律师收取4‰的律师费,公积金贷款则不需个人交纳律师费。

以上是小编为大家整理的有关商业贷款和住房公积金贷款的五个不同之处,希望能帮到大家。