买房不能一次性付清贷款,就得按揭贷款,按揭贷款的时候,从哪个银行进行贷款,得购房者自己来选择,各家银行的利率也略有不同,购房贷款哪个银行好,购房贷款银行利率是多少呢?一起来了解下相关知识,为以后买房早做打算。

一、购房贷款哪个银行好

这个需要看您公积金还是商贷,可以找中介看一下您那个地区哪家银行利率低点,每家银行都不错,现在有很多小银行,比如农商银行,贷款利率较低,也很方便,跟大银行没区别,贷款时需要提供个人资料和其他银行需要的资料。

例如公积金贷款需要个人连续缴存12个月公积金,贷款时公积金账户处于正常缴存状态。

商业贷款需要个人收入证明,身份证、户口本、外地户口需要暂住证和5年社保,结婚了还需要结婚证等,所以买房时建议找家中介公司具体咨询相关内容。

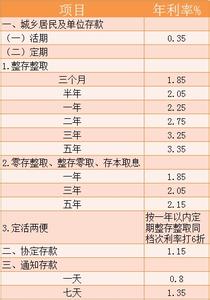

二、购房贷款银行利率是多少

购房贷款银行利率,随着基准利率的变化而变化。贷款利息计算是浮动利率计算,,利息随着利率调整而调整。

当然无论如何计算,对已支付的利息没有影响。对调整后的利息会有影响。一般银行利率调整后,所贷款项还没有偿还部分的利率也随之调整。有三种形式:

一是银行利率调整后,所贷款利率在次年的年初执行新调整的利率(工商银行、农业银行、建设银行房贷是这样的);

二是满年度调整,即每还款满一年调整执行新的利率(中国银行房贷是这样的);

三是双方约定,一般在银行利率调整后的次月执行新的利率水平。公积金贷款利率的调整一律在每年的一月一日。无论基准利率如何调整,上浮(或下浮)的幅度不变,只是在新的利率基础上的上浮(或下浮)。

中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。

其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;

个人住房公积金贷款利率保持不变。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。

同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。

综上所述,购房贷款哪家银行好,更多取决于个人情况。各大银行的贷款利率都是国家调整的,所以贷款买房选择银行,是需要个人意向决定的。