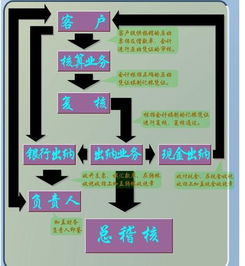

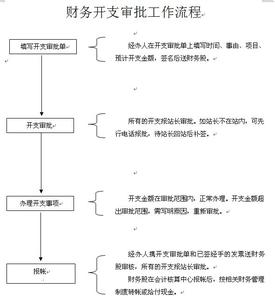

很多人对财务工作的流程并不清楚,下面小编就来告诉你财务工作流程。

财务工作流程一:初始化

财务人都知道财务软件的初始化是一次性的工作,系统初始化过程中设定的会计科目代码结构及一些参数在结束建账后即无法修改,所以初始化的一些细节,各位财务人必须得关注。

1.初始化阶段要完整地收集手工账中整理出各级科目的名称、层次、余额、发生额,千万别遗漏。遗漏了,后续增加、删除或修改如果自己不会设置,再请人来弄,既麻烦又费钱。

2.必须开通自动转账凭证功能。像企业每月均需结转的损益类科目,月末须汇总结转至本年利润一类的科目,自动转账凭证能自动汇总指定科目的发生额或余额并自动生成一张转账凭证,从而会给会计记账带来很多方便。值得注意的是,此项功能在初始设置时需要自己选择的,尤其是小微企业的会计们一定要注意了,初始化时就要开通这个功能。

财务工作流程二:审核原始凭证

1、审核原始凭证的真实性。主要审核内容包括发票日期是否正确、发票记载的内容真实合理等。如审核出租车票时是否有连号。

2、审核原始凭证的合法性。这条好理解,发票反映的业务是否符合国家有关政策、法规、制度的规定,是否有违法乱纪等行为。如果报销的发票是贿赂送礼之类的一定要注意,这类票据是不合法的。

3、审核原始凭证的合理性。原始凭证所记录经济业务是否符合企业生产经营活动的需要、是否符合有关的计划和预算等。如企业差旅费标准规定普通员工只能坐火车,但是他拿来机票来报销,虽然是真的发票,也不符合企业内控要求。

4、审核原始凭证的完整性。原始凭证的内容是否齐全,包括:有无漏记项目、日期是否完整、有关签章是否齐全等。 如每月人事制作的工资表,缺少总经理或者主管副总签名的,属于凭证签章不齐全,凭证要件不足。

5、审核原始凭证的正确性。包括数字是否清晰、文字是否工整、书写是否规范、凭证联次是否正确、有无刮擦、涂改和挖补等。很多老会计可能在工作中经常发现,很多报销的发票前面填写的报销支出单金额和后面附的发票总金额是不符的,你说仔细审核原始凭证有多重要了吗?

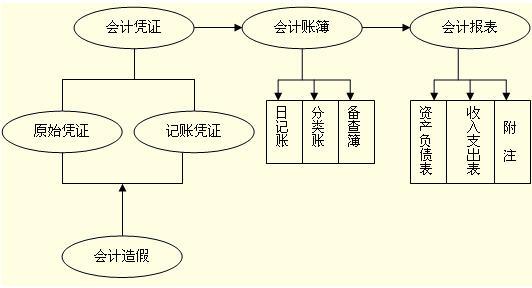

财务工作流程三:填制凭证

财务软件初始化结束了,就需要在软件上填凭证了。凭证填制的内容包括凭证头和凭证体两部分。

1.凭证头

凭证头反映凭证编号和制单日期等内容。如凭证编号为001号会计凭证,制单日为2016年4月1日,附单据数8张等。

2.凭证体

凭证体用于输入本张凭证的分录等信息。包括摘要、科目、 借贷方发生金额等内容。如:输入摘要报销差旅费2000元。

财务工作流程四:审核会计凭证

1.记账凭证是否附有原始凭证,记账凭证的经济内容是否与所附原始凭证的内容相同。此项一般企业由会计主管负责这个工作。尤其是很多中小企业,对财务人员的招聘门槛较低,此时招聘一名具有实战经验的主管就很重要,在会计处理中间设一个审核岗,起到监督作用。

2. 会计科目对应关系是否清晰、金额是否正确。此项审核时不仅要看一级科目还要仔细检查二级甚至更细的层面。如企业搞了一次员工聚餐,很多企业会计可能看到发票是餐费,一不留神就直接入到管理费用-业务招待费里面了,会计主管审核会计凭证时一定要以实质重于形式的原则对核算内容进行再次职业判断。

3.记账凭证中的项目是否填制完整,摘要是否清楚,有关人员的签章是否齐全。这个很多企业会计人员基本做的还算可以,这里就提醒一下会计主管们,摘要并不是填的越详细越好,虽然详细了以后找凭证时轻松了,但是你觉得好找,审计税务的人也会很容易发现很多问题的哈,所以摘要简洁清楚即可。

财务工作流程五:结账

1.对本月所有凭证重新进行审核,仔细核对减少差错。

月末结账可谓财务人每月最累的时刻了,要对每月所有凭证进行审核,看看哪些凭证的会计处理不到位,哪些会计科目需要调整等,但是这一切都是建立在日常会计凭证的日清基础上,很多企业把所有凭证都堆到月底处理,可想你月底的工作有多忙,所以建议财务人日常的会计凭证数据和分录一定要在平时就要做好,月末结账时的核对补缺工作就会一身轻松。

2.对现金、银行存款、存货项目的账实核对。现金和银行存款的工作大多数企业做的应该还算不错,但是存货的盘点就没那么认真了,目前国内大多数不设资产科的企业对于存货盘点主要是由库房在负责,账实不符情况很常见。这项工作真的那么难吗,其实不然,会计们可以抽出时间来仔细盘点一下企业的资产,到底哪些存货销不动了,哪些存货容易质量出问题,哪些存货不易保存等去好好盘点一下就知道了,也可以增进财务部人员与其他各部门的关系,也会让财务部的分析报告更有说服力和可执行性。

3.核对税务报表与应交税金明细账等账户的勾稽关系。这个就提醒一下营改增的财务人,以后企业的税务报表有了根本性的变化了,多和税务人员沟通交流,多学习税务政策,才能从容应对这场营改增硬仗。

4.对于有异常明细科目进行调整。企业设有总账会计的就每月辛苦的调整这个月的方向记反了的账务处理,财务工作就是这样的,层层审核,层层把关,辛苦和认真是并存的。

5.进行月末结账的转账分录的编制。