买房前了解一些基本的房产知识是很有必要的,很多购房者在查阅相关资料的时候都会见到“房价收入比’这个名词,那么房价收入比到底是什么意思呢?具体的数值是怎么计算出来的呢?带着这些疑问,跟着小编一起来了解一下吧。

房价收入比是什么意思?

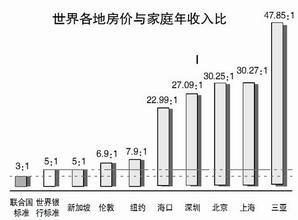

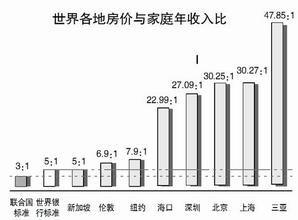

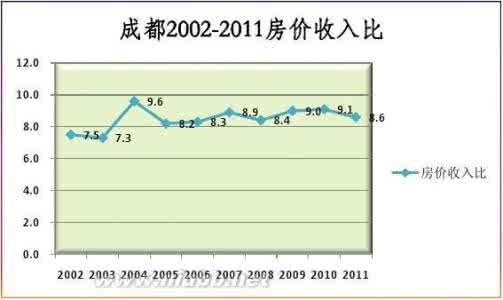

指的是住房价格和城市居民家庭年收入的比值,计算方式为住宅套价的中值除以家庭年收入的中值,得出来数值为房价收入比,一般数值在3-6之间比较合理。

具体计算公式为:房价收入比=每户住房总价÷每户家庭年总收入

具体到某一个家庭的话这样计算:

每户住房总价=人均住房面积×每户家庭平均人口数×单位面积住宅平均销售价格

每户家庭年总收入=每户家庭平均人口数×家庭人均全部年收入。

需要注意的是,家庭年收入并不是指净收入,而是指家庭成员的税前年收入。

那么,房价收入比的作用有哪些呢?

1、 居民可依靠这些数值判断自己的支付能力,房价收入比要保持在合理的范围内,不要因为购房使生活水平降低太多。

2、 银行可以根据贷款人的房价收入比判断贷款人的支付能力,房价收入比太高的借贷人还贷能力可能较差。

3、 可以根据房价收入比判断房地产市场现状,房价收入比偏高的话则可能存在泡沫,数值越大存在泡沫的可能性也就越大。

依靠房价收入比判断支付能力存在并不是那么精准的,很多因素对这种计算方式造成了干扰。

那么,依靠房价收入判断支付能力可能会存在哪些不足呢?

1、 数值精准度不够

房价收入比在计算时应十分严格,数值应该十分精准,在取值时所选取的房价应该为中位数价位,家庭收入应是中位数收入。但是因为我国特殊的国情,所得出的数据可能与真实数值存在着巨大的偏差。

2、 未考虑家庭其他支出

结合基本国情,中国父母对与孩子的十分看重,的花费占家庭支出的很大比重;另外,医疗支出、视频和服装支出等都应该在考虑之内,因为这些支出与住房支出一样是家庭的必要支出,在计算房屋购买力的时候不应该忽略这些因素。

3、 未考虑居民的未来收入预期

在购房时很多居民对于自己未来的收入预期抱有乐观的态度,敢于花未来的钱园今天的梦。在判断支付能力的时候对于未来的收入预期也是要考虑在内的。