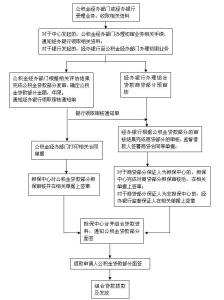

打算贷款买房的朋友们注意喽,你们在贷款之前有详细的了解过你们要贷款的一些内容吗?你们知道公积金贷款和商业贷款的区别吗?如果不清楚的话,可以看一下接下来的文章增长一些知识。

虽然公积金贷款和商业贷款虽然都是为了人们在购房中因为缺少资金而发放的贷款,但是两者之间也是有一些区别的。

一、首先两者的贷款对象是不同的。住房公积金贷款的对象是住房公积金的缴存人以及汇交单位的离职退休职工。而贷款的对象则需要有以下的条件:

1.持续的缴存六个月的住房公积金或者已经累计缴存24个月以上而且目前还在继续缴存的。

2.要有稳定的收入和职业,还要有能力贷款本息。

3要有购买住房的合同或其他有关的证明的文件

4.要提供住房资金管理还有所属分同意的担保方式

5.还有其他住房资金管理的其他规定条件。

二、两者的贷款额度不同。一般商业贷款高可以贷到房屋总价的 80% ,而根据所购住房的性质不同,住房公积金的贷款则可以贷到房屋总价的 95% 或者 90% 。

三、两种贷款所需的费用是不同。商业贷款一般要需要律师费用和保险费用;而公积金贷款一般需要担保费和评估费。

四、再有,二者的贷款利率也是不一样的。商业贷款的基准利率是6.15%,公积金贷款5年以上的利率是4.25%。

五、两者的利息用途不同。商业贷款的利息属于商业行为的盈利,是归相关的人。而公积金利息则是有政策规定的用途,只能用于保障性的住房的建设。

六、审批机构不一样。商业贷款主要通过银行审批,决定权是在银行;而公积金贷款是需要通过公积金管理的审批,决定权是在公积金管理,银行只是执行机构。

七、对贷款人年龄的限制是不同的。一般来说商业贷款是有年龄上限的;而公积金贷款则没有对年龄的限制。所以现在也是有老年人,在退休后拿着住房公积金去买房。

八、后,两者针对二套房的区别。对二套房贷来说,商业贷款的政策性限制较多,利率会相对较高;而公积金贷款则是基本不受二套房贷的相关政策的影响,同样也可以享受到优惠的利率。

由此,从以上几点的分析,可以得出结论,虽然公积金的贷款对象有所限制,但是不可否认,相对于商业贷款来说住房公积金的利率较低,是一种十分优惠且很受大家欢迎的一种贷款形式。