记账凭证种类繁多,格式不一,但其主要作用都在于对原始凭证进行分类整理。你知道记账凭证有哪些内容吗?今天,小编为大家推荐记账凭证的基本内容和填制要求。

记账凭证的基本内容

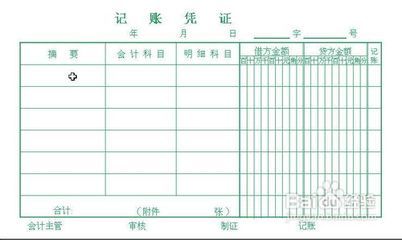

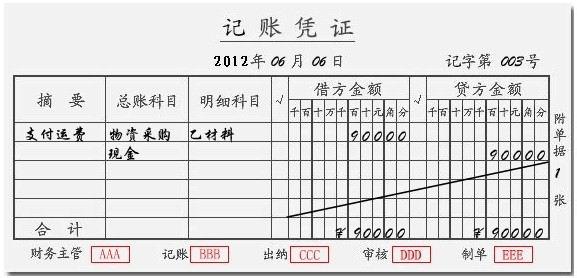

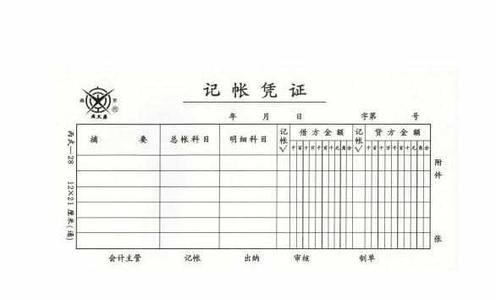

记账凭证种类繁多,格式不一,但其主要作用都在于对原始凭证进行分类整理,按照复式记账的要求,运用会计科目,编制会计分录,据以登记账簿。因此,无论采用何种格式,记账凭证都必须具备以下基本内容:

1.记账凭证的名称;

2.填制记账凭证的日期;

3.记账凭证的编号;

4.经济业务事项的内容摘要;

5.经济业务事项所涉及的会计科目(包括一级科目、二级或明细科目)、记账方向和金额;

6.记账标记;

7.所附原始凭证张数;

8.会计主管、审核、制单、记账人员的签章以及出纳人员在收付款凭证上的签章。

记账凭证的填制要求

1.基本要求

(1)日期的填写。

(2)摘要的填写。

(3)会计科目的填写。

(4)金额填写。

(5)记账凭证附件张数的计算。

(6)会计分录的填制。

(7)记账凭证的编号。

(8)签名或盖章。

(9)对空行的要求。记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

(10)采用收、付、转等复式记账凭证的情况下,根据交易或事项填写凭证。

(11)填制记账凭证可用蓝黑墨水或碳素墨水笔。

(12)记账凭证填写完毕,应进行复核与检查。

(13)填制记账凭证时若发生错误,应当重新填制。已登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。如果会计科目没有错误,只是金额错误,也可将正确数字与错误数字之间的差额另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

记账凭证的审核注意事项

为了正确登记账簿和监督经济业务,除编制记账凭证的人员应当认真负责、正确填制、加强自审以外,同时还应建立专人审核制度。只有经过审核无误的记账凭证,才能据以登记账簿。对记账凭证的审核,除了需要对原始凭证进行复审外,还应注意审核以下几点:

1.内容是否真实。记账凭证是否附有原始凭证,原始凭证是否齐全、内容是否合法,记账凭证所记录的经济业务与所附原始凭证所反映的经济业务是否相符。

2.项目是否齐全。记账凭证各项目的填写是否齐全,如日期、凭证编号、摘要、会计科目、金额、所附原始凭证张数及有关人员签章等。

3.科目是否正确。记账凭证的应借、应贷会计科目是否正确,账户对应关系是否清晰,所使用的会计科目及其核算内容是否符合国家统一的会计制度的规定等。

4.金额是否准确。记账凭证与原始凭证的有关金额是否一致,计算是否准确,记账凭证汇总表的金额与记账凭证的金额是否相符等。

5.书写是否正确。文字、数字是否工整、清晰,是否按规定进行更正等。

在审核过程中,如果记账前发现记账凭证填制有错误,或者不符合要求,则需要由填制人员重新填制。若已记账,应查明原因,按规定的方法及时更正。

对会计凭证进行审核,是保证会计信息质量、实施会计监督的重要手段,专业性和政策性很强。要做好会计凭证的审核、正确发挥会计的监督作用,会计人员既要掌握国家政策、法令、规章制度和计划、预算的有关规定,又要熟悉本单位的经营情况。只有这样才能明辨是非,准确判断哪些经济业务合理、合法,哪些经济业务不合理、不合法。与此同时,会计人员还应自觉地执行政策、遵守制度,正确处理各种经济关系,既要依靠领导,向领导反映情况,提出建议,主动取得领导的支持,以利于凭证审核工作的顺利进行,又要经常向职工群众做好宣传,采取适当方式,及时、准确地传达、宣讲、解释财经纪律和规章制度,依靠广大职工群众升展广泛的群众监督。