拆迁安置房在外观上与商品房差不多,多数都是在交通便捷,周边配套齐全的地区。由于拆迁安置房的价格便宜,因而受到广大购房者的青睐,那么重庆拆迁安置房能在银行贷款吗?重庆拆迁安置房在银行贷款流程是什么?

重庆拆迁安置房能在银行贷款吗

1、拆迁安置房一般是指因为政府征收行为对被拆迁住户进行安置所建的房屋。

2、在现实中,安置房的种类是不同的,大致可以分为三类:

(1)因重大市政工程动迁居民而建造的配套商品房或配购的中低价商品房。这种房屋一般是5年内禁止上市交易的。那么对于此种房屋,自然银行在5年内也不接受抵押。

(2)因房产开发等因素(非因公共利益,其实是涉嫌违法征收的)而动拆迁,动拆迁公司通过其他途径安置或代为安置人购买的中低价位商品房(与市场价比较而言)。这类房屋如果证件齐全,则如同市场上的商品房一样,正常交易流通,可以随时抵押。

(3)因各种因素(如征收方手续不全等),专门配建的回迁房,往往办理不下房产证,这种房屋,银行是不接受抵押的。

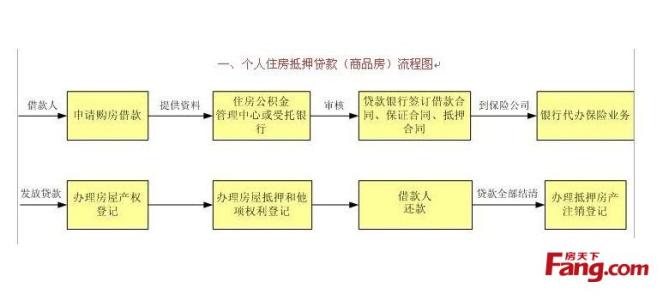

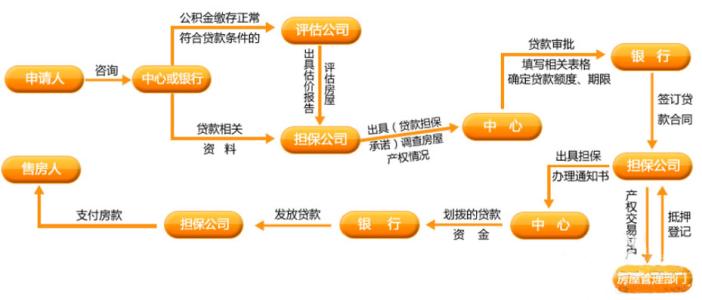

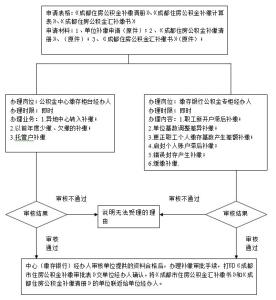

重庆拆迁安置房在银行贷款流程是什么

1、初审:由住房资金管理中心对申请人提交的材料进行初步审查,包括申请人资格、贷款额度、贷款期限,初审合格以后,由中心出具《抵押物审核评估通知单》。评估:申请人持《抵押物审核评估通知单》到中心指定的评估机构,对所购买的房屋价值进行评估。经济适用房不需要评估。

2、审核:申请人持评估机构出具的《评估报告》以及中心要求的初审材料到中心进行贷款审核。如果合格,中心开具《住房资金管理中心担保委托贷款调查通知单》。

3、办理担保手续:申请人持《住房资金管理中心担保委托贷款调查通知单》,按照自己选择的担保方式办理担保手续。如果选择抵押+保证的方式,保证人应该出具书面的担保函;如果选择抵押+保险或第三人保证的方式,应该到保险公司投保或到担保机构办理委托担保手续。签订借款合同。

买房者在购买拆迁安置房时,不能仅仅看到其相对低廉的价格,更应当看到其特殊的风险。以上就是对重庆拆迁安置房能在银行贷款吗以及重庆拆迁安置房在银行贷款流程是什么的相关内容。只要是符合安置房来进行贷款是没有任何的问题的,公积金贷款的首付比例和贷款的利率总体上说都是比较低。