很多企业都是租房经营,房租也成了企业必要的支出。那么在做企业财务时房租需要摊销吗,房租如何摊销的呢?据了解,现在常用的做法是将房租按月摊销,具体做法我们一起来了解下。

一、房租需不需要摊销

新会计准则删除了“待摊费用”和“预提费用”科目,并且资产负债表中也取消了这两个项目。根据新的会计准则的规定,对于前期预付,后期才逐渐花销的费用的项目

,应当直接计入相关费用类科目进行计算。属于管理部门为组织和管理生产经营活动而支出的花销计入管理费用。所以例如今年发生的50万租金,一次性进入相应费用就行了。

虽然取消了待摊费用和预提费用科目,但并不代表没有待摊性质和预提性质的费用。对于一次性支付跨年度的费用,应当根据会计分期假设及匹配原则进行分摊,会计科目可以选择计入预付账款-待摊房租费,并且,这次付的50万实际上已经是超过一年的房租,更应当作为“长期待摊费用”核算。

当然如果费用只是在当年度的几个月份内摊销的,可以一次性计入当期费用。

待摊费用和预提费用实际均是费用要素。所谓费用是指企业在日常活动中发生的经济利益的流出,费用的发生将引起者权益的减少。待摊费用和预提费用的发生都会引起企业经济利益的流出,减少企业的利润,终导致企业者权益的减少。因此,待摊费用和预提费用符合费用要素的定义,二者均应被划入费用要素的范畴。

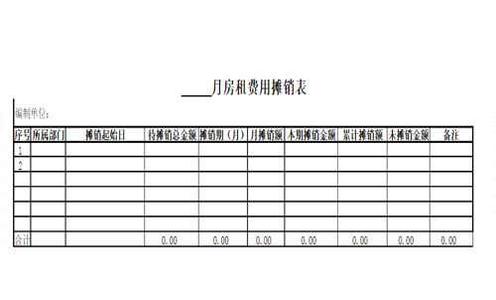

按照新的会计准则,现在的房租计入预付款项,实行按月摊销的方法。摊销指对除固定资产之外,其他可以长期使用的经营性资产按照其使用年限每年分摊购置成本的会计处理办法。房租摊销是指企业将房租按月计入会计账目的办法。格式一般如下:

支付房租取得:借:待摊费用—房租;贷:现金(银行存款)

每月摊销:借:管理费用——房租; 贷:待摊费用——房租

二、房租怎样摊销

按照会计准则和习惯,一般是从租赁开始的当月摊销。比如你6月份付房租。租赁期为6月1日开始,就从6月开始摊销;如果你6月付房租。租赁期为7月1日到次年7月31日,就从7月开始摊销。在实际操作中还可以更灵活运用,下面通过两个实例来解释房租怎样摊销。

1、甲公司从一月份开始租房,签了五年的合同,租金是每年一付,可因房东一直没不能做账目。本月收到票,该如何摊销做分录呢?是按五年走长期待摊,公司有了营业额后,每年的房租一次性摊销?还是按待摊费用每年的十二月摊,如十二月摊的话,今年已经过去半年了,是否可以把今年的房租费按剩余时间平均全摊完呢?按照现在会计准则的规定,今年上半年可一次性摊进管理费中,不用在摊销了,而剩余的租金按月摊销。由于房租是一年一付,所以每年的房租不能一次性摊销,需要每年按月摊销每年的费用。

2、房租一共30000元,租期半年。之前三个月未摊销,这个月补摊销。那么可以这样处理房租摊销问题:借:管理费用_房租15000 借:待摊 15000 贷:预付账款30000。之后剩下的每个月,借:管理费用_房租 5000 贷:待摊5000。也可以按照后三个月摊销处理,及第四个月首次摊销金额为30,000/3= 10000,以后每个月也是摊销同样的费用。

结束语:上述就是房租摊销的有关问题,企业在经营过程中可以参照解决。房租摊销是针对企业会计而言的,一般租客在租房居住是基本上遇不到房租摊销的问题。