二手房交易税费是指在二手房交易中,税务部门会向买卖双方征收的各类税费,买方和卖方都需要承担不同的税费。但在实际交易中,卖家经常将税费转嫁到买家身上,由买房人承担税费支出,无形中增加了买房人的购房负担。今天,搜房网小编将为广大二手房交易者详细介绍2015二手房交易税费详细的清单,为买卖二手房之前必读资料,以此保障买卖双方的公平。

一、二手房交易税费之“税”

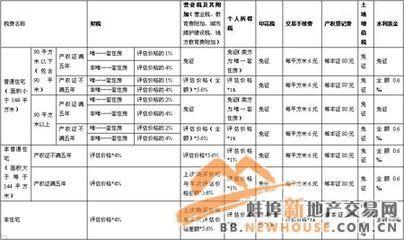

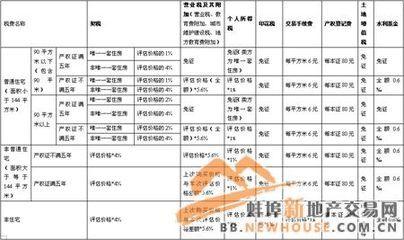

1、二手房交易税费——个人所得税

纳税人:卖方

政策:根据个人所得税法的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,税率为交易总额的1%或两次交易差额的20%。如果同时满足家庭唯一住宅、购买时间超过5年,则可以免交个人所得税,任何一个条件不满足都必须缴纳个人所得税。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。

普通住宅未满5年或非家庭唯一住房,个人所得税计算公式:(售房收入-购房总额-本次缴纳营业税-原始契税-合同价×1%)×20%;或采用另一种计算公式:地税局评估价或网签价(取价高者)×1%

注:纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应采取核定征收,购房个人所得税税率暂定为计税价格的1%。

2、二手房交易税费——营业税

纳税人:卖方

政策:根据规定,营业税的税率为5.6%。转让出售购买时间不足2年的非普通住宅按照全额征收营业税,转让出售购买时间超过2的非普通住宅或者转让出售购买时间不足2年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过2年的普通住宅免征营业税。如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否过2年都需要全额征收营业税。

普通住宅营业税计算公式:(房产证满2年或契税完税证满2年)——免征营业税,不足2年——地税局评估价或网签价(取价高者)×5.6%;

非普通住宅营业税计算公式:提供——[地税局评估价或网签价(取价高者)-上手价]×5.6%,不提供——地税局评估价或网签价(取价高者)-上手价×5.6%;

别墅营业税计算公式:满2年——[地税局评估价或网签价(取价高者)-价]×5.6%,不足2年——地税局评估价或网签价(取价高者)×5.6%;

注:购买时间是否满2年首先看产权证,其次看契税,再次看票据。这三种证件按照时间早的计算,一般地说票据早于契税,契税早于产权证。

3、二手房交易税费——契税

纳税人:买方

政策:按规定契税应由买方缴纳。契税应纳税额根据房屋成交价格和税率计算征收。税率具体规定为:个人购买非普通住房的,按4%税率征收。个人首次购买自用普通住房和经济适用住房的,面积大于90平方米、小于140平方米按3%税率减半征收;大于140平方米的,按3%征收;个人首次购买90平方米及以下普通住房的,按1%税率征收。名下已有住房,再次购买按照3%征收。

契税计算公式:地税局评估价或网签价(取价高者)×税率(1%~4%)

普通住宅契税计算公式: 90平米以下——首套1%,二套3%;90-140平米——首套1.5%,二套3%;

非普通住宅契税计算公式:3%,别墅契税计算方法:4%;

注:首次购买和普通住宅同时具备才可以享受优惠

4、二手房交易税费——印花税

纳税人:买卖双方

政策:所签订的房地产买卖合同,属于“产权转移书据”征税项目,按合同所载金额万分之五计税贴花。房地产证按件贴花5元。

非住宅:交易印花税——地税局评估价或网签价(取价高者)×0.0005%,权证印花税——5元/本;

住宅(含普通、非普通):交易印花税——免征,权证印花税——5元/本

注:从2009年至今国家暂免征收住宅印花税

二、二手房交易税费之“费”

除了上面介绍的几大税种,在二手房交易中还会产生一些费用,以下将一一列举。

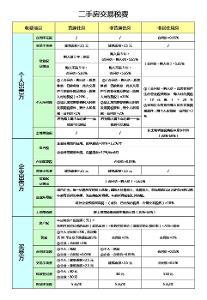

1、中介费(买卖双方)

依据物价局相关文件规定,房产交易额在10万元(含10万元)以下的按2%收取;超过10万元至100万元金额(含100万元)的,按1%收取;超过100万元金额以上的按0.5%收取。

比如,一套房产的成交额为125万元,那中介费的计算方法为:中介费=10万元×2%+90万元×1%+25万元×0.5%=2000元+9000元+1250元=12250元即买卖双方合计需要支付的中介佣金为12250元整。

2、买卖合同公证费

买卖合同需要公证时才须缴纳:房屋成交总额×0.3%;

赠与过户公证费:40元/平米×产权证面积;

继承公证费:80元/单,放弃继承公证:80元/人

3、房屋产权登记费

住宅:50元(买方承担,每增加1人加10元,买家为单位的80元)

非住宅:550元/宗

4、房屋评估费

按评估额×0.5%缴纳

5、抵押登记费(他项权证工本费)

住宅:80元(买方承担,共有权证:10元)

非住宅:550元/宗

6、公摊费用

只征收“房改房”交易对象,其他免征

成交价/总面积×分摊面积×10%(10楼以下)

成交价/总面积×分摊面积×20%(10楼以上)

7、测绘费

面积75平米以下收200元,75平米以上144平米以下收300元,144平米以上收400元。

一般说来房改房都是需要测绘的,商品房如果原产权证上没有市房管局的测绘章也是需要测绘的。

8、调档费

20元。

9、土地出让金

普通住宅:除以下情况外,免征

房改房——地税局评估价或网签价(取价高者)×1%

安居房——未注明使用年限的按地税局评估价或网签价(取价高者)×1%

集资房——地税局评估价或网签价(取价高者)×5%

非普通住宅&非住宅:未注明使用年限的按地税局评估价或网签价(取价高者)×1%

10、交易服务费

收费标准:建筑面积3元/㎡

注:买卖双方需同时支付,一宗交易服务费为:2×建筑面积×3元/㎡。