在我国住房贷款可以分为公积金贷款以及商业贷款这么两种。按还款的方式又分为等额本息的还款方式和等额本金的还款方式两种。如何办理住房公积金的贷款是很多人所关注的问题。

住房公积金其实是指国家机关、国有企业、城镇的集体企业、外商的企业、城镇的私营企业及其他的城镇的企业、事业单位以及其在职职工所缴存的长期住房储金。

按照相关规定,凡是缴存了公积金的职工均有享受这种贷款的权利,均可按照公积金贷款的有关的规定,申请公积金的贷款。以下将为您解读如何进行积金贷款。

公积金贷款的条件

各城市的住房公积金贷款的条件要求大致是相同的。以成都为例:

1、具有本市区域内的常住户口或者有效的居留身份证明的职工;

2、申请的时候已连续一年以上正常缴存了住房公积金,并没有发生支取公积金用来支付购房子首付款,同时也没有公积金贷款余额;

3、具有购买此套住房的合同或者协议,且首期的付款金额也不低于所购的住房价值的30%;

4、有较为稳定的职业以及经济收入,具备相应的贷款的偿还能力,个人信用良好;

5、有公积金所认可的资产来作为抵押或者质押,或有足够的代偿能力的单位作为保证人;

6、成都公积金规定的其他条件。其他城市如何办住房公积金贷款,可咨询各地的公积金管理部门。

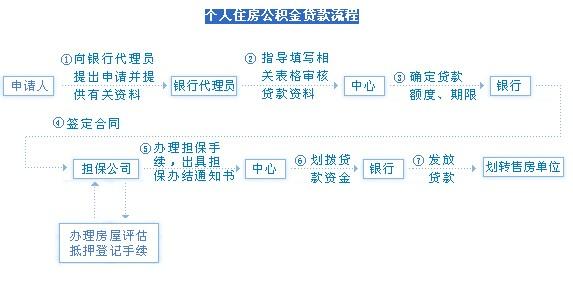

公积金贷款流程

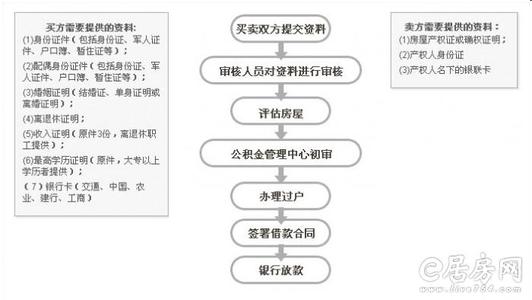

1、贷款人申请住房公积金贷款需到银行提出书面申请,填写住房公积金贷款申请表并如实提供下列资料:

(一)申请人及配偶住房公积金缴存证明;

(二)申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件;

(三)家庭稳定经济收入证明及其它对还款能力有影响的债权债务证明;

(四)购买住房的合同、协议等有效证明文件;

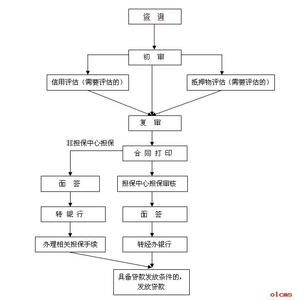

(五)用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明;

(六)公积金要求提供的其他资料。

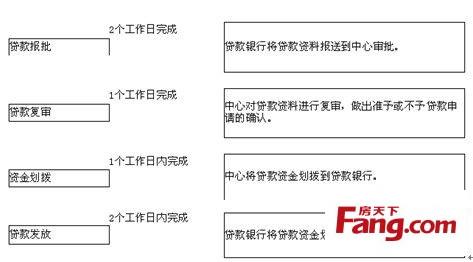

2、对资料齐全的借款申请,银行及时受理审查,并及时报送公积金。

3、公积金负责审批贷款,并及时将审批结果通知银行。

4、银行按公积金审批的结果通知申请人办理贷款手续,由借款人夫妻双方与银行签订借款合同及相关的合同或协议,并将借款合同等手续送公积金复核,公积金核准后即划拨委贷基金,由受托银行按借款合同的约定按时足额发放贷款。

5、以住房抵押方式担保的,借款人要到房屋坐落地区的房屋产权管理部门办理房产抵押登记手续,抵押合同或协议由夫妻双方签字,以有价证券质押的,借款人将有价证券交管理部或盟收押保管。

利用公积金进行贷款比商业贷款的利率低,而且首付的比例比商业贷款也要低。因此大家已经缴纳了住房公积金的可以使用公积金来进行贷款。可以降低自己的买房还款压力。