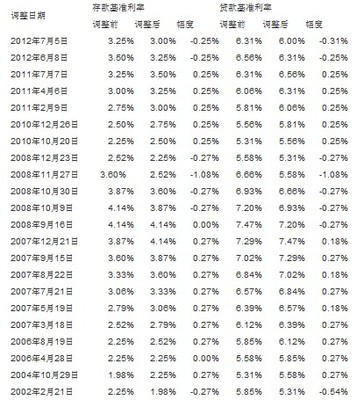

存贷款基准利率是指中国人民银行规定的商业银行及其他金融机构的存、贷款利率基准,下面就让爱华网小编具体为你们介绍一下存贷款基准利率是什么吧。

存贷款基准利率的定义

基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

基准利率具有市场性、基础性、传递性特征。

利率是利息率的简称,是指一定时期内利息的金额与存入或贷出金额的比率,由资金的供求关系决定。

我国的利率分三种:

第一,中国人民银行对商业银行及其他金融机构的存、贷款利率,即基准利率,又称法定利率;

第二,商业银行对企业和个人的存、贷款利率,称为商业银行利率;

第三,金融市场的利率,称为市场利率。其中,基准利率是核心,它在整个金融市场和利率体系中处于关键地位,起决定作用,它的变化决定了其他各种利率的变化。

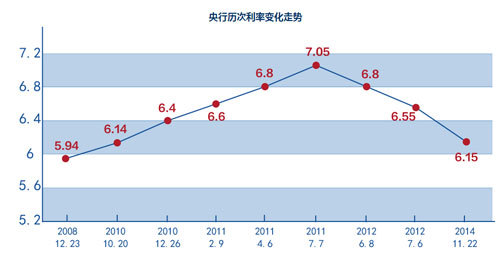

存贷款基准利率调整对房地产的影响

(1)影响购房者的购房需求和投资行为

不论是用于自住还是投资,利息调整影响购房者的支付能力、投资行为和还款压力。很大一部分购房者的资金来自于银行贷款,若利率上调,这类购房者的还贷数额将提高。另外,若购房者购房用于投资,利率上调也会加大其机会成本,影响其购房决策。因此,利率的上调会在一定程度上抑制购房需求,反之,利率下调,也会有利于更多的资金流向房地产市场。但是,一般来说,对房地产的投资者和投机者决策产生最大影响的是持有房地产的预期收益和其他资产收益,如果房价一直处于上涨的趋势,即使上调利率,对房地产市场的投资需求也不会减少。

(2)影响房地产开发者的投资

银行作为多数房地产开发商的主要资金来源,其利率高低直接影响房地产的开发收益。上调存贷款利率时,会产生新增的利息成本,以及增加房屋的建设成本,这对于房地产来讲,都会起到抑止投资的作用。相反,降低存贷利率,货币的供应量增加,会对促进房地产投资的增长。另外,从行业结构上来说,“由于开发资金主要来源依靠银行的贷款,融资渠道较为狭窄,利率调整后由于资金使用费用的融资成本和财务成本的增加,其项目资金的运作会受到较大的影响,面临较大的经营压力,所以一些小的开发公司就会遭到淘汰,这有利于房地产行业的结构优化和调整。”

存贷款基准利率国际标准

从一般国际经验看,只有结构合理、信誉高、流动性强的金融产品的利率,才能作为基准利率。在我国已经市场化的几种利率中,国债利率(具体地讲是国债二级市场的收益率)最适合充当基准利率。

第一,国债的信誉最高。国债是中央政府以其征税权为担保而发行的债务,只要不发生政治危机,国债几乎是没有风险的。所以,国债在所有金融产品中信誉最高、风险最低,被誉为“金边债券”。无论在投资实践中,还是在理论分析中,要选择无风险利率,非国债利率莫属。

第二,国债市场是我国财政政策和货币政策的最佳结合点,进入流通市场的国债成为跨资本市场和货币市场的金融产品,与各类金融产品具有较强的关联性。所以,选择国债利率作为基准利率,满足基准利率的基础性要求,能有效地传递市场信号和调控信号。

第三,国债发行规模的不断扩大和发行方式的市场化,国债期限品种结构的多样化,使国债在质和量上都有了突破;同时,银行间债券市场的形成,国债二级市场交易规模也在不断扩大,国债流动性明显增强。国债市场的发展使国债利率的市场影响力在不断上升,金融机构在国债发行市场的投标、一般投资者的投资决策,都会考虑国债二级市场的收益率。国债利率已自然而然地充当起基准利率的角色。