我们在做注册分公司的时候,有哪些需要注意的事项呢?小编把整理好的分公司注册注意事项分享给大家,欢迎阅读,仅供参考哦!

注册分公司的注意事项1、分公司应具备什么条件?

设立分公司应具备下列条件:

(1)名称应当符合国家有关规定:分公司名称必须冠以公司名称全称;

(2)经营范围必须符合国家有关规定:分公司经营范围不得超出公司的经营范围;

(3)有固定的生产经营场所和必要的生产经营条件:分公司不得与公司在同一经营场所经营。

2、分公司注册资金从哪里来?

分公司由母公司申请设立,不涉及注入注册资本这一环节。分公司的经营资金由总公司供给,并以总公司的资产对分公司的债务承担法律责任。

3、分公司的名称需要预先核准吗?

企业设立的分公司的名称不需预先核准。分公司没有法人资格,不能独立承担民事责任,其名称应当冠以其所从属企业的名称,缀以“分公司”、“分厂”、“分店”等字词,并标明该分支机构的行业和所在地行政区划名称或者地名,但其行业与其所从属的企业一致的,可以从略。

4、分公司的经营范围怎么确定?

随着连锁经济的快速发展,开设分公司的企业越来越多。注册分公司时需确定分公司的经营范围,并报请工商行政管理局审批。

(1)依据《中华人民共和国公司法》及公司注册登记相关法律的规定,分公司经营范围不能超出总公司经营范围。

(2)分公司经营范围涉及到特殊行业、产品或服务,需办理行业审批许可证。

(3)分公司经营范围随总公司经营范围而变化。若总公司增加了新的经营范围,分公司也可以增加经营范围,需办理分公司变更手续。

5、分公司注册地址在哪里?

分公司注册地址必须为办公楼,不得使用住宅或商住楼进行注册。

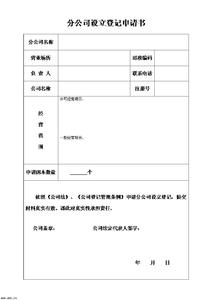

分公司注册资料有哪些?公司登记管理条例第四十八条规定,公司设立分公司的,应当自决定作出之日起30日内向分公司所在地的公司登记机关申请登记;法律、行政法规或者国务院决定规定必须报经有关部门批准的,应当自批准之日起30日内向公司登记机关申请登记。

设立分公司,应当向公司登记机关提交下列文件:

(1)公司法定代表人签署的设立分公司的登记申请书;

(2)公司章程以及加盖公司印章的《企业法人营业执照》复印件;

(3)营业场所使用证明;

(4)分公司负责人任职文件和身份证明;

(5)国家工商行政管理总局规定要求提交的其他文件。法律、行政法规或者国务院决定规定设立分公司必须报经批准,或者分公司经营范围中属于法律、行政法规或者国务院决定规定在登记前须经批准的项目的,还应当提交有关批准文件。

注册分公司的流程是怎样的?(1)办理分公司企业名称核准。提供总公司营业执照及企业名称核准申请书,到分公司注册登记所在区的工商局申请办理。

(2)办理前置审批项目。分公司经营范围中有特殊产品或服务的,需办理行业审批许可证。例如,分公司经营范围中有食品业务的需办理〈食品流通许可证〉,经营运输业务的需办理〈道路运输许可证〉。

一般来说,分公司经营范围不能超过总公司的经营范围。

(3)提交分公司注册登记申请材料,办理工商营业执照。需向工商行政管理局提供总公司的申请书、股东会决议、分公司负责人的身份证明等材料。

(4)刻章。分公司营业执照出来后,可以刻分公司公章、财务章、负责人的印章。

(5)办理组织机构代码证。

(6)办理税务登记证。无论独立核算分公司还是非独立核算分公司都需办理税务登记,取得税务登记证。

上述步骤办理完毕后,分公司注册基本完成。如果是独立核算的分公司,还需办理下列手续:

(1)开设分公司银行帐户。

(2)申请发票。

分公司与子公司的权衡《公司法》第十四条规定:“子公司具有法人资格,依法独立承担民事责任;分公司不具有法人资格,其民事责任由公司承担。”企业设立分支机构,使其不具有法人资格,且不实行独立核算,则可由总公司汇总缴纳企业所得税。这样可以实现总公司调节盈亏,合理减轻企业所得税的负担。当然,在设置分支机构时有三个因素应当综合考虑:

首先是分支机构的盈亏情况,当总公司盈利,新设置的分支机构可能出现亏损时,应当选择总分公司模式。根据税法规定,分公司是非独立纳税人,其亏损可以由总公司的利润弥补;如果设立子公司,子公司是独立纳税人,其亏损只能由以后年度实现的利润弥补,且总公司不能弥补子公司的亏损,也不得冲减对子公司投资的投资成本。

当总机构亏损,新设置的分支机构可能盈利时,应当选择母子公司模式;子公司不需要承担母公司的亏损,可以自我积累资金求得发展,总公司可以把其效益好的资产转移给子公司,把不良资产处理掉。

其次是享受税收优惠的情况,按照税法规定,当总机构享受税收优惠而分支机构不享受优惠时,可以选择总分公司模式,使分支机构也享受税收优惠待遇。如果分公司所在地有税收优惠政策,则当分公司开始盈利后,可以变更注册分公司为子公司,享受当地的税收优惠政策,这样会收到较好的纳税效果。

再次是分支机构的利润分配形式及风险责任问题,分支机构由于不具有独立法人资格,所以不利于进行独立的利润分配。同时,分支机构如果有风险及相关法律责任,可能会牵连到总公司,而子公司则没有这种担忧。

八类分支机构不需要就地预缴所得税

根据财政部、国家税务总局、中国人民银行关于印发《跨省市总分机构企业所得税分配及预算管理暂行办法》的通知(财预200810号)等相关文件规定,以下八类分支机构不需要就地预缴企业所得税,这为总部和分公司汇总纳税提供了更为优越的条件,可以更好地享受总分机构汇总纳税政策,避免了因分公司就地预缴企业所得税而造成货币时间价值的损失,这八类企业是:

1、垂直管理的中央类企业,其分支机构不需要就地预缴企业所得税。如中国银行股份有限公司、国家开发银行、中央汇金投资有限责任公司、中国石油天然气股份有限公司等缴纳所得税未纳入中央和地方分享范围的企业。

2、三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。

3、分支机构不具有独立生产经营的职能部门时,该不具有独立生产经营的职能部门不就地预缴企业所得税。如果分支机构具有独立生产经营的职能部门,但其经营收入、职工工资和资产总额与管理职能部门不能分开核算的,则该独立生产经营部门也不得视同一个分支机构,其企业所得税允许和总部汇总缴纳,而不需要就地预缴企业所得税。

4、不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税。

5、上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税。

6、新设立的分支机构,设立当年不就地预缴企业所得税。

7、撤销的分支机构,撤销当年剩余期限内应分摊的企业所得税款由总机构缴入中央国库。

8、企业在中国境外设立的不具有法人资格的营业机构,不就地预缴企业所得税。

以上就是小编为大家提供的分公司注册注意事项,希望大家能够喜欢!