房子在中国人的生活始终占着一块最重要的地位,特别是在大城市,房几乎是压在所有年轻人身上的一座大山。关于2016年的房地产趋势,小编给大家带来了一些资料文章整理,希望能帮到大家。

2016年房地产发展趋势

2016年是十三五的开局之年,但大多数经济学家认为今年是中国经济L型继续探底之年。据我多年观察,每年天涯及百度上均有各种关于中国经济崩溃论的论调,年年都说今年经济怎么困难,大部分是杞人忧天,大家就当娱乐新闻,看看也就算了。这里我举个例子,实际上多年前就有一些悲观的朋友担心经济崩溃,执意要把手中的人民币换成美元,并汇进外资银行或者干脆换成美钞存在保险柜。事实证明这些人都错过了大牛市,只能眼睁睁地看着别人的房子及人民币大幅升值,其中人民币自05年汇改以来经历了将近十年的牛市,有效汇率上涨了50%左右,而全国房地产价格从2003年至今更是上涨了10倍。后来我私底下问这些朋友:你们可以看空中国经济,但为什么要把外币汇到外资银行或者换成现金?他们的答案居然是担心国家强制结汇。对此我只想说:不要放弃治疗,药不能停。话说回来,今年经济困不困难?今年很困难,而且是真困难。你看看,许多城市地产项目大片闲置的,开发商不敢动工,因为动工就是死,但不动就是等死。已开发的房子库存有多少?实体经济也哀鸿遍野,许多工业园企业关门歇业。一些一线富豪家族一夜归零。就连理发店,零售市场这样的快速消费市场都比往年生意差了许多。

为了搞清楚经济始末,我想从规律说起,什么是规律?规律就是事物运动中内在本质必然的联系。而经济本身是有周期规律的。我有一个室友,研究生期间不务正业,根据什么博弈论居然研究了什么万象归宗理论,光听这个名字就知道是读小说中毒太深的结果。偏题太多了,为什么这里说到他的万象归宗理论呢,字面意思就是一切事务的发展都是个轮回。因此我这里要说说中国经济这轮周期的始点,以及周期的终点会去向哪里?

回顾这轮房屋牛市,可以追溯到2003年8月份,国务院明确将房地产行业作为国民经济的支柱产业,明确提出要保持房地产业的持续健康发展。之后的两年房地产价格快速上涨,于是从2005年开始调控,相继出台了国八条和新国八条,之后是n次升息升准,提高贷款首付比率,国六条,征收二手房营业税个人所得税,提高准备金等,终于房屋价格控制初见成效。但2008年次贷危机后,政策调控戛然而止,2008年9月15日,央行宣布“双率”齐降。2008年10月12日,出台了一系列新政支持房地产,如首次购买住房和改善性普通住房提供贷款利率7折优惠,最低首付下调为20%。房地产又迎来一次暴涨。之后几年又迎来了史上最严厉的调控政策,终于在2014年调控取得效果,而当前国家再次出手救市,但这次恐怕是最后一次。可以说近十年来挣钱的逻辑非常简单,就是买房-贷款买房-房屋升值-重评估再贷款-继续买房,这种加杠杆的买房策略使很多人暴富。当然还有一些高手,他们通过类似炒购房期货牟利,比如说甲与开发商签订了100万元的购房合同,并付了开发商两万元定金,但如果甲和开发商和房管局关系好的话,他可以迟迟不交首付款并办理按揭,一定时间后房屋价格上涨到120万元,甲决定出售给乙,并找到开发和房管部门修改合同备案,将购房人一栏的名字直接改为乙,乙需要支付甲20万元,并按照合同约定支付给开发商98万元(扣除甲已经支付的两万定金)即可。于是甲只用两万元的投入获得了20万的收益。

可怜的老百姓一直幻想政府调控会使房价回调,但是政府越调控房价越是上涨,老百姓如果相信调控,结局会很悲剧,房子越等越买不起,原来的全款,到现在可能只够付个首付。终于经过多年的洗礼,再也没有人相信房价会下跌,什么房屋租售比,房价收入比,这些指标都是浮云,大家都相信买到即挣到,买到必升值!即使有少部分人知道房地产有泡沫,但他们更坚信泡沫是铁做的。于是结婚变成一件非常奢侈的体验,如果一个男人要结婚,他必须乖乖去买房,如果买不起房,最难搞定的是丈母娘,而这仅仅是第一关,哪怕你搞定了丈母娘,还有老丈人呢,还有姑姑婶婶一大帮人给你指手画脚。不买房结婚实实在在被认为是耍流氓,你需要搞定的人太多,不止丈母娘一个。

有位经济学家说,成功的投资人很不合群,当音乐响起时大家起身跳舞,他却独自躲在角落里默默地喝着闷酒,当音乐停止时,大家都在抢椅子,他却翩翩起舞。也有人说,泡沫膨胀时才是最好的盈利期。我认为都是有道理的,关键看你如何把握这个度,折中地处理这个问题,你当然可以拥抱泡沫,但绝不能刀口舔血。而现在2016年,你已经拥抱了泡沫这么多年,现在就是刀口舔血的时间,我必须提醒各位,音乐已经接近尾声,请从容地安排happy edding,守住你的票子,留下一套房子,揣紧核心的铺子,带上你的孩子,抱紧你的娘子,享受人生的乐子,让别人去抢最后的栗子吧。也许房地产未来还有一定的盈利,也许你可能会有一些意犹未尽,但这种钱还是给别人挣为好,记住永远不要羡慕赌徒赢了钱。

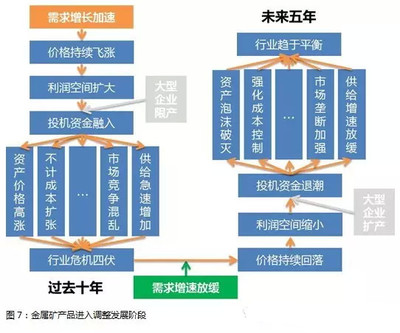

近十年房地产上涨的逻辑,这里仅罗列三个观点,一是热钱推动说,二是土地财政说,三是货币通胀说。

目前这三个因素基本全部熄火。首先谈谈热钱推动,华尔街有句名言money never sleep,资本是逐利的,随着前些年人民币持续升值,中国的资产不断升值,闻到血腥味的国际资本源源不断地流入中国,进一步推升了国内房价。网上有个段子,说一美国人到中国旅游,用20万美元换了134万人民币,100万买一单身公寓,34万吃喝玩乐一年。第二年要回去时房子涨了卖了200万,人民币兑美元升值到1:6.2,200万人民币换回32万美元。美国人白玩一年还倒挣12万美元,非常高兴地回家了。但2015年美元强势回归,人民币对美元快速贬值,资本加速外逃,据央行网站消息,2015年12月外汇储备33303.62亿美元,较上月下降1000亿美元。事实表明国际资本对中国投资已经不像原来那么有兴趣。李嘉诚密集出售了中国的商业物业,还有谁愿意做接盘侠?

再说说土地财政说,可以说目前地方财政收入主要都是靠卖地,但是显然他们心急了一点,房地产已经严重过剩。据观察经营房地产并不比养猪高明多少,大家应该知道有个猪周期,循环一般是:猪价下跌-养猪户减少-猪肉供给减少-猪肉价格上涨-养猪户增多-猪肉供给过剩。如果把猪肉改成房子,养猪户改成开发商上述周期同样成立。现在属于房地产过剩阶段,接下来会发生什么,大家应该有个预期和判断。2015年政府在多次会议中强调去库存化是房地产市场的当务之急。房子现在有多过剩呢,以我市为例,据简单地抽样统计本市每个家庭约有两套商品住房,但仅信江新区未出售的房子又可以够旧城区每户家庭再买一套,你说房子多不多?再看看全国的数据,如果包括已批的和在建的有140亿平方米,即使按照最好的销售年2013年,目前的库存量包含已批未建的需要十年才能消化。现在已经看到某些城市炸掉一些烂尾楼盘,许多人开始骂娘,一边是百姓买不起房,一边是资源的严重浪费。对此我想说:还记得中学政治课本上把牛奶倒进沟里的故事吗?这叫生产过剩,大家要接受并习惯这种现象。政府也猛然意识到,老百姓的房子保有量已经非常高了,光靠卖土地是不可持续的,天下没有不散的宴席,于是当机立断地出台了不动产登记和房地产税等,未来再也不需要靠卖地维持生计,税务部门要按人头现有住房面积计算,面积越大的缴税越多,财政照样可以有源源不断的收入。

最后说说货币通胀,货币通胀这个东西非常厉害,中国超发货币是非常严重的,如果你相信统计局的数据,并把钱存进银行你可能要悲剧了,每年官方公布的CPI数字都很低,近十年最高的年份不到4%,一般认为5%以内都不属于恶性通胀。但实际上据观察,每5年中国的物价就上涨了一倍!中国长期在负利率环境下运转,如果把钱存进银行,财富非但没有增加,反而随着物价的上涨缩水了。因此在中国出现了一个奇怪的现象:

穷人存钱,越存越穷;富人贷款,越贷越富。国际上那些大亨负债率一般不超过20%,而中国却是多多益善,只能说现在这种状态是不正常的,在这种背景下越来越多的人把资产投进了房地产,并进一步推高了房价。时至今日,物价指数这玩意已经没有多大意义。一个北京的老太太可能凭其一套破四合院坐拥千万资产,你说大米、猪肉、蔬菜即使涨个一倍对她有何意义?一般情况下一线城市的老百姓普遍蛮有钱了,如果卖掉一套房子,仅仅是吃是花不完的,但如果再买套房子估计也是蛮困难的,对于老百姓而言房子的月供已经是最大的消费,只要房价不涨,生活成本就不会涨,神马cpi一篮子价格指数都是浮云。现在继续买房可能会供房一辈子,卖掉一套房子你会一辈子轻松,你会选哪个?说到这里很多人要骂人了,你这不是败家吗?我打个比方,如果你在6000点卖出公司股份,还有谁敢指责你,你看看那些大股东哪个不在减持呢,他们是败家业吗?

在这里我要特别说明下,上述建议是对于有多套住房的人群而说的,我身边的富豪都在抛,今天你抛了没有?另外,上述建议也是针对二三线及以下城市的人群的。如果你的房子在北上广深,如果你的房子是二三线核心区域的房子,目前来看还是安全的。无论你在哪个城市,如果一套房子都没有,请择时考虑买一套房子,毕竟房价已经下跌了不少,另外许多地方政府还有配套补贴政策和落户政策,你要充分利用公积金贷款,利率是非常优惠的,一辈子只能使用两次必须珍惜,要尽可能降低首付比率,另外要测算好,使月供与公积金缴款匹配,现在的政策允许每月取出公积金支付月供,你要做到每月不需要额外支出,而且每月尽量把缴纳的公积金花完。选房方面首先我建议你购买已经装修好的房子,这样相当于装修款也可通过公积金贷款出来,下一步无需再筹钱装修。尽量选装修大众化些的,清爽实用的,比如万科的带装修的房子,质量非常好,适合首次置业。二建议购买成熟地段的房子,这里生活方便,相对保值增值,作为自住房,新城区我是不太建议的,房子最好离父母近一点,现在年轻人都要忙事业,父母可以帮忙照顾小孩。三建议购买学区房地铁房,这是锦上添花的事,如果买不到就算了,不必刻意追求,未来教育资源平均化应该是大趋势。四建议购买大品牌楼盘,这些楼盘价格贵一点,物业费高一点,但是生活舒心太多,如果你不在乎物业环境,可忽略此条。五买房要选对时机,如果你买一手房,选择在淡季比较好,比如说过年之后的几个月,虽然类似十一这样的期间,促销活动和营销宣传多,但价格并不实惠,卖东西是这样的,买的人多了价格就跌不下来,客流小了价格自然实惠。如果你买的是二手房建议选在春节前买,很多老板房子多,年前急需要钱结账或者进货,很有可能被你淘到实惠的房子,另外多关注一些银行拍卖信息,可能会有意外收获。六房子这个东西真不是东西,不能着急,要相信房子没什么好牛气的,它绝对不能买到姐的自由。

既然孤注一掷地投资房地产已经不是个好办法,那么该如何管理你的财富呢?现在很多人认为2016年存在资产配置荒的问题,这里我想为大家提示复利的概念,前几年许多朋友把钱借出去,少于两分的利息都不好意思对别人说。如果现在大家依然带着这种预期去找资产,你就大错特错了,实际上一分息的回报已经很高了,很多人以为致富的先决条件是巨大的资金基础和高额的盈利回报,但其实并非如此。搞怪的爱因斯坦曾经说过:“宇宙间最大的能量是复利,世界的第八大奇迹是复利。”假设你现在有100万元,每年按12%复利增长,10年后为311万元,20年后为965万元,30年后为2996万元。你可以对比一下,你未来三十年工资总收入有多少?我举这个例子的目的是告诉大家,大家一定要降低资本回报的预期,前几年的回报是短暂不可持续的。目前银行贷款房屋贷款利率约5%左右,现在一些中小银行理财产品也能达到这个水平,比如南京银行的珠联璧合系列有5.1%左右的收益。实际上5%左右的收益率在目前这个时段也是可以接受的。

对于一般工薪阶层,2016年还是以稳定过冬为前提,主线还是休息。我建议大家把资产做如下配置,40%做银行理财产品,记住要买非保本型的,收益在5%左右,保本与非保本风险差不多,只是银行操作手段不一样。20%购买债券型基金,记住要买纯债型的,混合型和可转债型都别买,很多人看到2015年股市暴跌,2016年的熔断,但很少人注意到2015年很多债券基金收益率达到15%,理论上债券和股市及利率水平呈负相关,目前股市不景气,利率还有下降的预期,至少2016年上半年债市还处在牛市。20%投资p2p龙头,一定要是龙头企业,比如陆金所、恒大金服,收益也有7%左右。另外留10%左右放在余额宝、投资股市或者换成美元,2016年人民币贬值预期在5%左右,招商银行美元理财有2%左右的收益,整体回报率在8%左右。最后留一点钱抄底,如果发现有回报率比较好的商铺和房子是可以入手的,比如说杭州亚运会及G20概念下滨江板块。这样配置下来整体资产回报率应在8%左右,远远跑赢通胀,也跑赢大部分城市的房价涨幅。2016年中国经济有多台大戏,剧情怎么样?我们边看边说。

今天的文章分享就到这里,希望可以帮到正在为了买房而彷徨的你。