“听说贷款买房用等额本金的方式还款,整体算下来比用等额本息方式还款省好多钱,真是这样吗?”说起买房,很多人都会选择到银行贷款,然而贷款买房有两种还款方式供贷款者选择,一种是等额本金法,一种是等额本息法,这两者有什么区别?应该如何选择?很多人都是一头雾水。

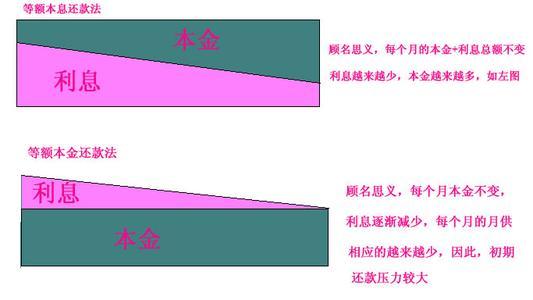

何为等额本息、本金

邢台县心长村村民张建磊年初通过中国银行贷款,在桥东区购买了一套房产,一共贷款22万,分15年还清,每月固定还款1880多元。“我不知道是什么还款方式,只知道每月还多少钱,好像是前面几年还的利息多本金少,后面几年还的利息少本金多。”当记者问起等额本金法和等额本息法在还款方面的区别时,张建磊表示并不清楚。

市民郭玉辉也通过商业贷款买了房子,但对于怎样还款他也不是很清楚,“好像每个月要还不到2000块钱,具体多少我也记不清了,我是绑定工资卡的,到时候银行就自动扣了!”郭玉辉说,听说过有两种还款方式,但两者到底有什么利弊,却不是很清楚。

记者采访了部分贷款买房者,多数人不知道两种还款方式有什么区别,在选择还款方式时也多是为了方便,每月还款额是固定的。那么两种还款方式到底有什么区别呢?

建设银行某营业网点负责购房贷款业务的工作人员告诉记者,购房贷款按还款方式不同可以分为等额本息法和等额本金法。等额本息法是把贷款的本金与利息的总额相加,然后平均分摊到还款期限内的每个月,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。等额本金法是将本金分摊到还款期限内的每个月,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息法而言,总利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

二者区别在哪儿

等额本息和等额本金两种还款方式哪个更“划算”呢?中国银行某营业网点的工作人员告诉记者,中国银行官方网站上有现成的计算工具,可自行计算。

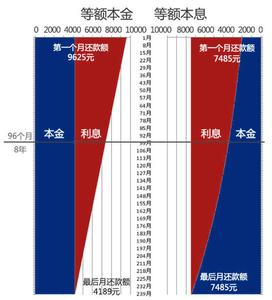

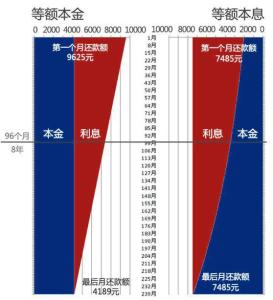

记者登陆了中国银行官方网站,在“便捷服务”栏中找到了“计算器”并选择“贷款计算器”,贷款类别选择“楼宇按揭”,贷款金额输入“200000元”,贷款期限输入“240月”,点击年利率一栏自动显示“5.40%”,还款方式选择“等额本息还款法”,偿还频率选择“每月”,然后点击“计算还款表”就出现了详细的还款表。表上240个月的“偿还本息”一栏都显示1364.5元,“偿还本息”合计为327480.76元。随后,记者又按相同的方法输入相同的数据,将还款方式改为“等额本金还款法”,点击“计算还款表”,发现240个月的“偿还本金”一栏都是833.33元,“偿还本息”一栏第一个月为1733.33元,后一个月为837.08元,“偿还本息”合计为308450元。记者发现,两种还款方式偿还的本金和利息的总额相差19030.76元。

随后,记者又用同样的方法计算了贷款20万,分30年还清,两种还款方式连本带息的总额分别为:等额本息法404302.17元,等额本金法362448.91元,两者相差41853.26元。

通过计算记者发现,同样贷款20万,分20年还清和分30年还清,等额本金法比等额本息法分别差19030.76元和41853.26元。

“用银行的钱就得付利息,不存在哪个划算哪个不划算,用的钱多还的利息就多,用的钱少还的利息自然就少。”工商银行某营业网点的工作人员说,等额本息法用本金的时间较长,所以还得利息就多点,而等额本金法提前把本金还给了银行,自然就不用再还这部分本金的利息了。

到底选哪个好

明白了两种还款方式的区别,那么客户到底应该怎样选择呢?相关专家表示,等额本息和等额本金两种还款方式相比较,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息还款方式,但在后期每月归还的金额要小于等额本息还款方式。按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

两种还款方式适合不同的人群,等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

专家指出,等额本金法与等额本息法并没有很大的优劣之分,大部分是根据每个人的现状和需求而定的。等额本息利于记忆、规划、方便还款。事实上绝大多数人都宁愿选择“等额还款方式”,因为这种方式月还款额固定还款压力均衡,与等额本金法差别也不是非常的大,况且随着时间的增长,会使资金的使用价值产生了不同。当然,也有许多人经济相对宽裕,想使自己以后的生活更加轻松及节约成本,会选择等额本金法。简单来说选择哪种还款方式,需根据每个人的现状和对未来的规划而定,不要一味的相信别人的话。

公积金还款

只执行等额本息法

商业贷款购房的还款方式分为等额本息法和等额本金法两种,公积金贷款购房的还款方式又是怎样的呢?市公积金管理中心办公室主任张家周告诉记者,目前我市公积金贷款只有一种还款方式,那就是等额本息法。他解释说,因为等额本息还款法每月还款数额固定,便于操作,加上历史遗留问题——公积金成立之初就执行等额本息法还款,后来也没有做大的调整。